Inne moje artykuły o zbliżonej tematyce:

Fałszywki Andrzeja Szczęśniaka – polski bilans handlowy

Fałszywka spadku ilości kilometrów przemierzanych przez Polaków

Andrzej “Kompromitująca niewiedza” Szczęśniak – ropa

Andrzej Szczęśniak – fałszywy ekspert rynku i paliw

Sytuacja na światowym rynku paliw

Dziś ciąg dalszy demaskowania kampanii dezinformacyjnych prowadzonych przez Andrzeja Szczęśniaka na jego blogach http://www.prawica.net i http://www.szczesniak.pl .

Po przyjrzeniu się jego kampanii dezinformacyjnej dotyczącej sytuacji na rynku ropy i kampanii dezinformacyjnej dotyczącej sytuacji gospodarczej Polski czas przyjrzeć się szczęśniakowej kampanii dezinformacyjnej dotyczącej sytuacji na rynkach węgla.

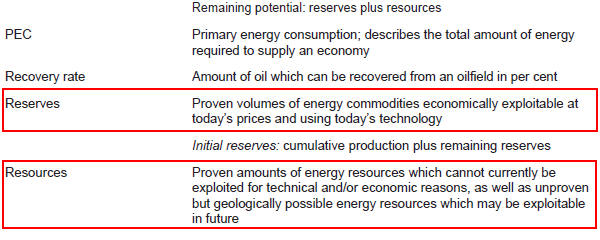

Jak wielu się już pewnie domyśla przyjrzenie się szczęśniakowym wpisom dotyczącym węgla ukazuje przerażający poziom nieuctwa. Podstawą dużej części szczęśniakowych bredni w tym zakresie jest mylenie przez naszego fałszywego eksperta dwóch pojęć – pojęcia “rezerw” i pojęcia “zasobów”. Poniżej definicje:

[Źródło]

[Źródło]

W skrócie zatem: rezerwy to to, co można wydobyć z zyskiem, a reszta która co prawda jest pod ziemią, ale z zyskiem wydobyta być nie może, to zasoby.

Szczęśniak ma ogromny problem z odróżnianiem jednych od drugich – najbardziej jaskrawy przykład to dwa artykuły prawie o tym samym – ten i ten, gdzie w pierwszym rezerwy nazywa rezerwami a w drugim dokładnie te same rezerwy nazywa zasobami. Generalnie w swoich wpisach Szczęśniak używa tych dwóch terminów tak jakby były synonimami – w wielu artykułach rezerwy nazywane są naprzemiennie “rezerwami” i “zasobami” (1, 2, 3, 4, 5, 6, 7, 8, 9, 10), w innych nazywane są tylko zasobami (1, 2, 3, 4, 5, 6, 7, 8, 9, 10) – wszystkie te artykuły w rzeczywistości traktują o rezerwach, a ani jeden z nich nie jest o zasobach.

Mylenie rezerw z zasobami to swoją drogą kompromitacja owego “eksperta” na niewyobrażalną skalę, gdyż to mniej więcej tak, jakby człowiek podający się za eksperta w dziedzinie sadownictwa mylił jabłka z jabłoniami. To świetna moim zdaniem analogia, bo jabłka to konsumowalna część jabłoni a rezerwy to konsumowalna część zasobów (jeśli ktoś tu zauważy, że można skonsumować i zasoby, tylko nie odniesie się się z tego żadnych korzyści, a wręcz przeciwnie, to odpowiem mu, że gałęzie, liście czy korzenie jabłoni też można zjeść, tyle że też nie odniesie się z tego żadnych korzyści, a wręcz przeciwnie).

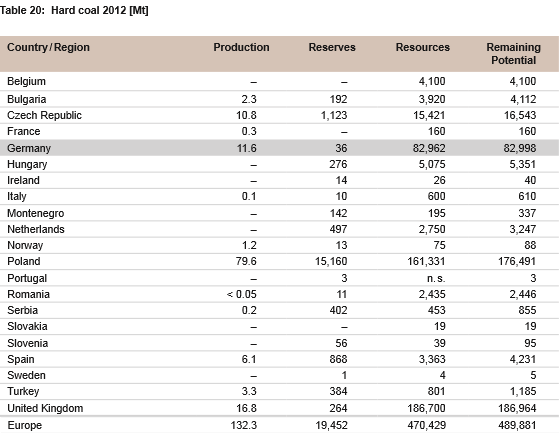

Węgiel w Europie jest ciekawym przypadkiem pod tym względem, pod terytorium Europy (liczonej bez państw byłego ZSRR) znajdują się bowiem duże zasoby węgla kamiennego, ale bardzo małe jego rezerwy:

[Źródło]

[Źródło]

Nie zawsze jednak tak było – wielkość rezerw zależy bowiem od różnych czynników ekonomicznych (cena wydobywanego surowca na rynkach, koszty pracy robotników, koszty sprzętu i materiałów używanych przy wydobyciu, dostępne technologie, wysokość podatków od wydobycia i ewentualnych dotacji itd.) i zmienia się wraz z ich zmianami.

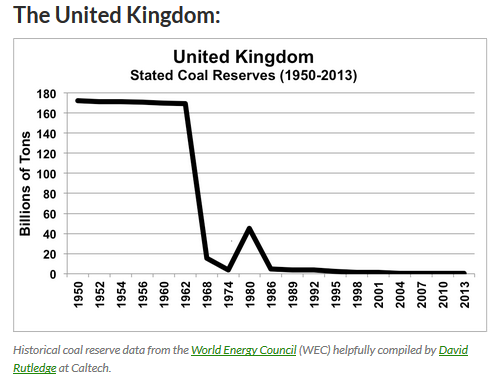

Najlepiej widać to na przykładzie Wielkiej Brytanii, której rezerwy węgla stopniały w ciągu ostatnich kilkudziesięciu lat o 99.85% – z ponad 170 mld ton do około ćwierć mld ton.

[Adnotacja: dane liczbowe, z których powstał wykres są autorstwa World Energy Council, ale można znaleźć je także w corocznie od roku 1951 publikowanych przez BP Statistical Review of World Energy]

[Adnotacja: dane liczbowe, z których powstał wykres są autorstwa World Energy Council, ale można znaleźć je także w corocznie od roku 1951 publikowanych przez BP Statistical Review of World Energy]

Po prostu w wyniku zmian czynników ekonomicznych ok. 170 mld ton brytyjskiego węgla przestało być rezerwami i teraz są to już tylko zasoby.

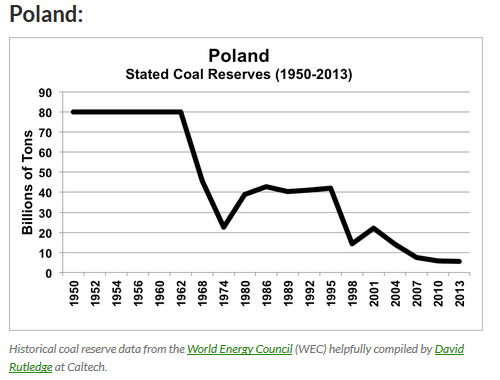

Podobny los z tych samych powodów spotkał prawie wszystkie dawne rezerwy węgla w Polsce – teraz są one już tylko zasobami:

[Adnotacja: dane liczbowe, z których powstał wykres są autorstwa World Energy Council, ale można znaleźć je także w corocznie od roku 1951 publikowanych przez BP Statistical Review of World Energy]

[Adnotacja: dane liczbowe, z których powstał wykres są autorstwa World Energy Council, ale można znaleźć je także w corocznie od roku 1951 publikowanych przez BP Statistical Review of World Energy]

…a prawie wszystko z tego co zostało kwalifikuje się do rezerw wyłącznie dzięki temu, że budżet naszego kraju dotuje wydobycie węgla finansując z płaconych przez Polaków podatków emerytury górnicze, gdyby nie one ze względu na niemożliwość wydobycia z zyskiem trzeba by z rezerw do zasobów przekwalifikować te resztki węgla kamiennego, które w tej kategorii jeszcze zostały (w dalszej części tekstu więcej szczegółów na ten temat).

Zapewne uważny czytelnik zapyta w tym momencie:

“Cóż takiego się zmieniło, że setki miliardów ton europejskiego węgla z rezerw stały się jedynie zasobami?”

Parafrazując tak mu odpowiem:

“Jedno słowo, powiem Ci tylko jedno słowo: Odkrywki“

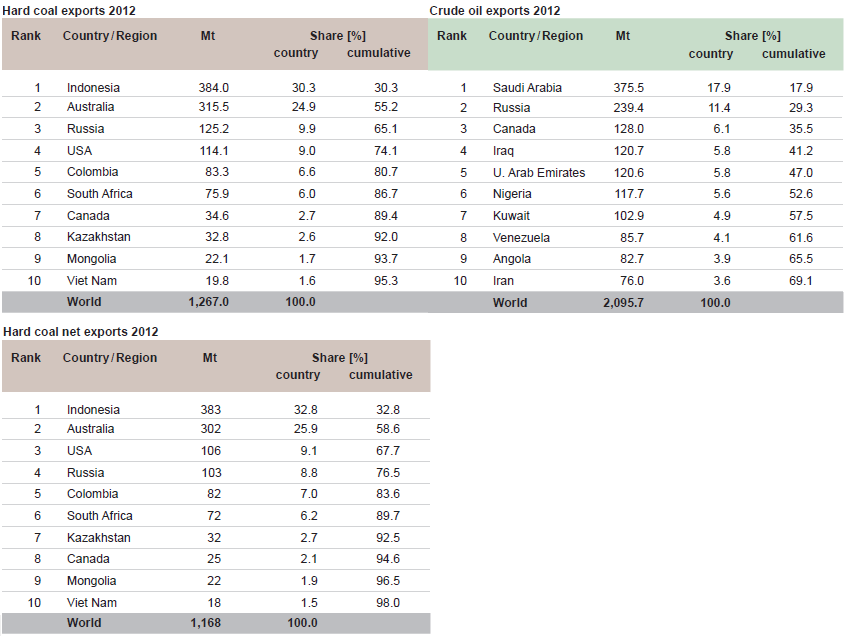

Do Europy coraz szerszym strumieniem napływał węgiel kamienny z pozaeuropejskich kopalni odkrywkowych. Państwa posiadające odkrywkowe kopalnie węgla kamiennego praktycznie zmonopolizowały międzynarodowy handel tym surowcem, a zrobiły to oferując go po cenach nieosiągalnych przy wydobyciu podziemnym. Stopień zmonopolizowania międzynarodowego rynku węgla kamiennego w porównaniu z np. rynkiem ropy jest ogromny – poniżej tabelka z listami największych eksporterów i eksporterów netto węgla oraz największych eksporterów ropy w roku 2012, w milionach ton:

[Źródła tabelek: lewej górnej, prawej górnej, lewej dolnej]

[Źródła tabelek: lewej górnej, prawej górnej, lewej dolnej]

Jak widać powyżej międzynarodowy rynek węgla kamiennego jest szczelnie obstawiony przez widoczne powyżej 10 krajów, trzy pierwsze z nich kontrolują łącznie 65.1% światowego eksportu a cała 10-tka kontroluje 95.3% (patrz tabelka u góry z lewej). Dla porównania na międzynarodowym rynku ropy trójka największych eksporterów kontroluje zaledwie 35.5% światowego eksportu, a pierwsza 10-tka dopiero 69.1% (patrz tabelka z prawej).

Źródło tego zmonopolizowania staje się nader oczywiste po przyjrzeniu się metodom jakimi w omawianych 10 krajach wydobywa się węgiel:

|

|

|

|

|

|

|

|

|

|

|

|

|

Kraj |

Wydobycie węgla |

Eksport węgla kamiennego |

Przybliżony odsetek węgla wydobywany |

Źródło infor-

macji o

sposo-

bie wy-

dobycia |

|

|

bru-

nat-

nego

w Mt |

ka-

mien-

nego w Mt |

Eksport netto |

Eksport |

|

|

w Mt |

jako % wydo-

bycia |

w Mt |

jako % wydo-

bycia |

od-

kryw-

kowo |

pod-

ziem-

nie |

|

|

Indonezja |

0,0 |

440,8 |

383 |

86,9% |

384,0 |

87,1% |

99% |

1% |

str. 4 |

|

|

Australia |

69,0 |

374,1 |

302 |

80,7% |

315,5 |

84,3% |

74% |

26% |

str. 4 |

|

|

USA |

71,3 |

850,7 |

106 |

12,5% |

114,1 |

13,4% |

69% |

31% |

str. 4 |

|

|

Rosja |

77,9 |

276,1 |

103 |

37,3% |

125,2 |

45,3% |

65% |

35% |

str. 3 |

|

|

Kolumbia |

0,0 |

89,2 |

82 |

91,9% |

83,3 |

93,4% |

92% |

8% |

str. 6 |

|

|

RPA |

0,0 |

260,0 |

72 |

27,7% |

75,9 |

29,2% |

53% |

47% |

str. 4 |

|

|

Kazachstan |

7,7 |

112,8 |

32 |

28,4% |

32,8 |

29,1% |

69% |

31% |

str. 3 |

|

|

Kanada |

9,5 |

57,0 |

25 |

43,9% |

34,6 |

60,7% |

97% |

3% |

str. 3 |

|

|

Mongolia |

7,5 |

23,6 |

22 |

93,2% |

22,1 |

93,6% |

99% |

1% |

str. 4 |

|

|

Wietnam |

0,0 |

42,4 |

18 |

42,5% |

19,8 |

46,7% |

50% |

50% |

str. 3 |

|

|

Łącznie w 10-ciu ww. |

242,9 |

2526,7 |

1145 |

45,3% |

1207,3 |

47,8% |

77% |

23% |

wyliczo-

ne z ww |

|

|

Łącznie na świecie |

1105,8 |

6835,0 |

1168 |

17,1% |

1267,0 |

18,5% |

40% |

60% |

wiki |

|

[Źródła pozostałe: produkcja węgla kamiennego, produkcja węgla brunatnego]

Tabelka wyjaśnia wszystko – kraje które zmonopolizowały międzynarodowy rynek węgla, to kraje, mające duże ilości węgla kamiennego położonego płytko pod ziemią – i eksploatujące go metodą odkrywkową.

Koszt wydobycia takiego węgla jest najczęściej na poziomie kilkunastu dolarów za tonę (choć są i miejsca, gdzie węgiel kamienny wydobywany jest odkrywkowo kosztem zaledwie kilku dolarów za tonę, jak na przykład na złożach Powder River Basin ).

Wydobyty w tych krajach odkrywkowo węgiel kamienny dostarcza się potem do odpowiedniego przystosowanego do przeładunku portu (albo do terminalu kolejowego) gdzie można go sprzedać – węgiel znajdujący się w takich portach i terminalach jest bowiem notowany na giełdach, a dziś w dobie Internetu każdy w zasadzie na bieżąco może śledzić ceny po jakich w tych miejscach handluje się węglem – u wielkich eksporterów mamy więc notowany:

węgiel w Indonezji

węgiel w Australii, port Newcastle

węgiel na Wschodzie USA

węgiel na Północy USA w na Illinois Basin

węgiel na Środkowym Zachodzie USA na Powder River Basin

węgiel w RPA, port w Richards Bay

… jak widać w portach u wielkich eksporterów węgiel można kupić/sprzedać obecnie po ok. $60 za tonę fob (free on board, tj. ze wszystkimi należnymi daninami, podatkami i opłatami już opłaconymi przez dostawcę).

Potem węgiel płynie do portów odbiorców, a jego ceny u największych z nich też są notowane na giełdach, mamy tu więc notowany:

węgiel w Europie na ARA (Amsterdam-Rotterdam-Antwerpia)

węgiel w Chinach, porty w Guangzhou-Guangxi-Fujian

… gdzie jest o kilka do kilkunastu dolarów drożej niż w portach producentów, bo jak łatwo się domyślić – cena rośnie o koszty transportu (uwaga! – różnic cen nie należy liczyć prostym odejmowaniem, bo węgiel notowany w poszczególnych portach i terminalach różni się wartością energetyczną, zawartością siarki i innych substancji oraz jednostką wagi: tona metryczna bądź tona amerykańska).

W kontekscie powyższego widać już chyba, model biznesowy według którego działają państwa – duzi eksporterzy węgla: wydobywają one węgiel kamienny ze swoich odkrywek kosztem najczęściej kilkunastu dolarów za tonę, kosztem kolejnych kilkunastu dowożą go do portów w Europie lub Azji Południowo-Wschodniej i tam sprzedają w chwili obecnej po ok. $70 za tonę – mniej więcej 2-, 3-krotność poniesionych kosztów (a mówię, o modelu biznesowym państw, bo z tych zysków rzędu 100-200% większość najczęściej trafia do kieszeni państwa-producenta w postaci regaliów, podatków i opłat eksportowych).

W takich oto warunkach na scenę wchodzi – Andrzej “Kompromitująca Niewiedza” Szczęśniak – i zaczyna pleść dyrdymały o tym, że Polska powinna eksportować jak najwięcej swojego węgla kamiennego na rynki międzynarodowe i zaczyna drzeć szaty, że tego (już) nie robi (1, 2, 3, 4, 5, 6). To co Szczęśniak proponuje to nic innego jak namawianie do tego, by kopać się z koniem (a właściwe z dziesięcioma końmi).

Polska nie ma bowiem odkrywkowych kopalni węgla kamiennego, mamy węgiel kamienny położony około kilometra pod ziemią i głębiej, a średnie koszty wydobycia tony węgla kamiennego w roku 2013 wyniosły 302,89 zł za tonę – czyli równe $100 (po średnim kursie z ostatniego tygodnia) w kopalniach, a to jeszcze nie wszystkie koszty – skarb państwa dopłaca bowiem ok. $20 do każdej tony węgla kamiennego finansując wcześniejsze emerytury górnicze z podatków płaconych przez Polaków (każdy łatwo to sobie może wyliczyć, jako, że ZUS publikuje szczegółowe dane o emeryturach górniczych – albo “na szybko” oszacować z informacji, że koszty płacowe wyniosły 51.2% kosztów wydobycia węgla i z ZUSowskiej informacji, że statystyczny górnik pobierał emeryturę przez 21 lat, a emerytura przysługuje mu po 25 latach pracy).

Na ARA czy w podobnym miejscu w Europie sprzedawalibyśmy ten wydobyty kosztem $120 węgiel po zaledwie nieco ponad $70 za tonę, czyli za 60% kosztu wydobycia, a tak naprawdę za mniej, bo musielibyśmy w większości przypadków pokryć jeszcze przynajmniej część kosztów transportu do odbiorców.

Dopłacalibyśmy więc do tego eksportowanego węgla potworne kwoty nie mając z tego żadnych korzyści, a wręcz przeciwnie, bo eksportując zwiększymy podaż węgla w Europie, co będzie zmniejszać jego cenę i sprawi, że tańszy węgiel będą miały gospodarki tych krajów, które opierają się na węglu importowanym (niemiecka, francuska, holenderska. brytyjska, włoska, hiszpańska, węgierska, rumuńska, turecka), a tym samym niższe koszty energii będą miały firmy działające w tych krajach, a tym samym z kolei będą miały niższe koszty wytworzenia prawie wszystkiego, co prowadzić będzie do ułatwionej konkurencji na rynku europejskim i światowym produktów z tych krajów z produktami wytwarzanymi w Polsce.

Do tego należy pamiętać, że płytko położony węgiel kiedyś się wyczerpie (tak jak wyczerpała się płytko położona ropa) i wtedy światowe ceny węgla osiągną poziom pozwalający wydobywać z zyskiem głębiej położone jego złoża – czy nie lepiej wydobyć polski węgiel wtedy – z zyskiem zamiast dziś wydobywać go ze stratą (a zauważmy, że wtedy można będzie wydobyć tylko to, od czego wydobycia powstrzymamy się dziś – dziś wydobytego węgla nie można będzie przecież w przyszłości wydobyć ponownie) w dodatku nie na własne potrzeby, a po to aby go wyeksportować, czyli ułatwić życie nie Polakom, ale kosztem Polaków mieszkańcom krajów, do których zostanie wyeksportowany? Niech czytelnik sobie na powyższe pytanie odpowie sam.

Znów zatem nieuctwo A. Szczęśniaka połączone ze skłonnością do wypowiadania się na tematy, o których nie ma on bladego pojęcia sprawiło, że nasz fałszywy ekspert nie marnuje okazji by robić z siebie pajaca postulując absurdalną politykę, będącą w istocie gospodarczym sabotażem, tym razem w zakresie wydobywania węgla kamiennego w Polsce.