[wpis gościnny]

Pozwolę sobie po raz 598 powrócić do tematu nieruchomości. Wydawało mi się, że na przestrzeni ostatnich kilkunastu miesięcy z grubsza pewne sprawy obgadałem, no ale okazuje się iż jednak nie.

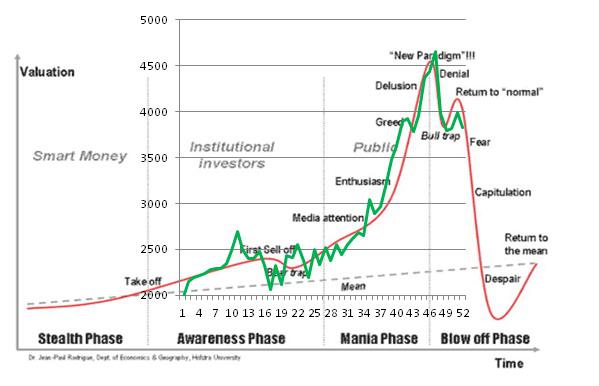

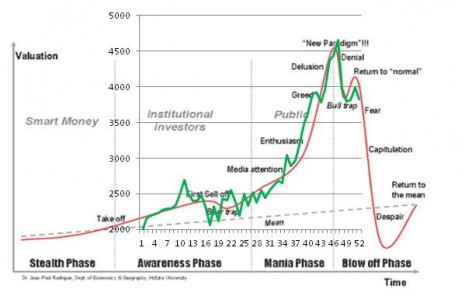

Temat pierwszy – wykres z http://justpaste.it/banka-nieruchomosci czyli to badziewie:

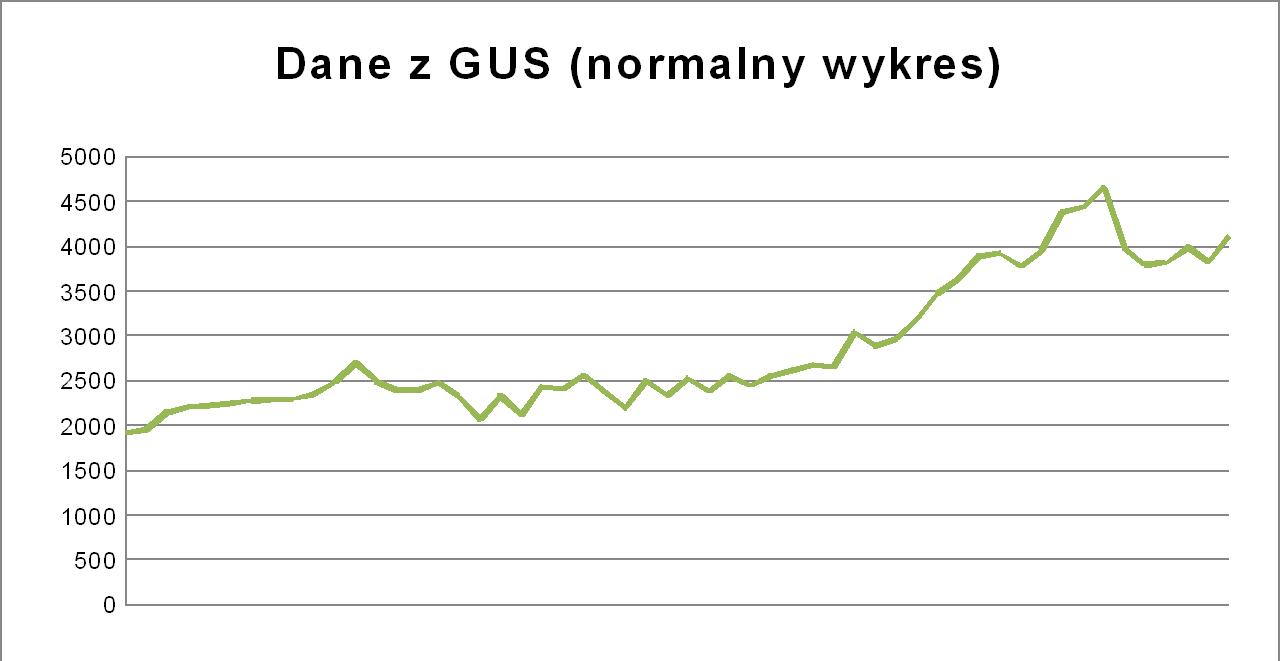

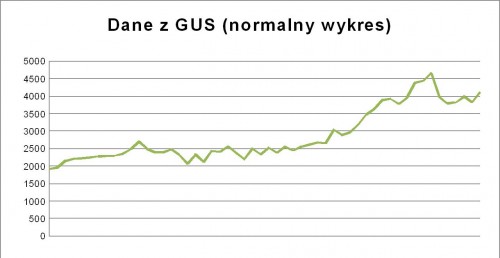

Dawno, dawno temu sprawa była już rozpisana, ale (skoro gdzieśtam zauważyłem wątpliwości) jeszcze raz powtórzę: ściema. Jest to zmanipulowany wykres GUS-owskich “cen 1 metra kwadratowego powierzchni użytkowej budynku mieszkalnego oddanego do użytkowania“. A zatem info o “nakładach poniesionych przez inwestorów na budowę wielomieszkaniowych budynków mieszkalnych“. Jak się wpisze dane z linku w arkusz kalkulacyjny i zrobi wykres, wychodzi to:

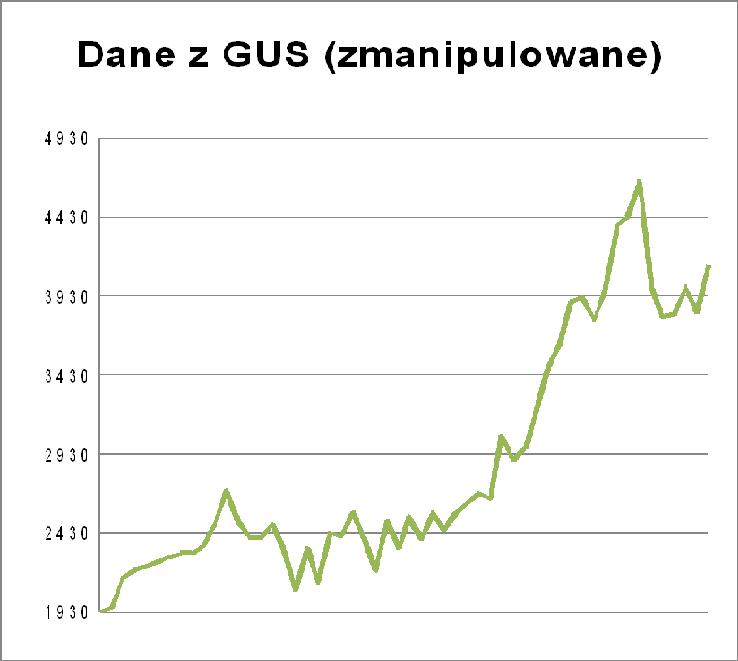

Ale jak człowiek konkretnie „ściśnie” ów wykres w poziomie (o takim manipulowaniu można poczytać tutaj) to otrzymujemy:

I powyższą kreskę jakiś fajansiarz wpasował w model Rodrigue’a. A potem po internetach się rozeszło. I do dziś trzeba sprawę prostować.

—

Lecimy dalej. Temat drugi – moje widzimisię o sytuacji na rynku nieruchomości mieszkaniowych.

Bez głębszego wnikania w istotę sprawy, wiemy, że rynek nieruchomości podlega cyklom. Żyjemy sobie w takim „cudnym” systemie „skrępowanej gospodarki rynkowej”. Nie jest to w żadnym wypadku kapitalizm. Nie jest to też socjalizm.

Terminu „skrępowana gospodarka rynkowa” (inaczej: „interwencjonizm”) pierwszy raz użył Ludwik von Mises (poświęcił mu część szóstą swojego opus magnum „Ludzkie działanie”, s. 605-726). Oznacza on system, „w którym władza ingeruje w działanie gospodarki rynkowej, ale nie chce całkowicie wyeliminować rynku” (s. 607). Jeśli kogoś interesuje, to temat ciągnął dalej Rothbard w książce „Interwencjonizm, czyli Władza a rynek”.

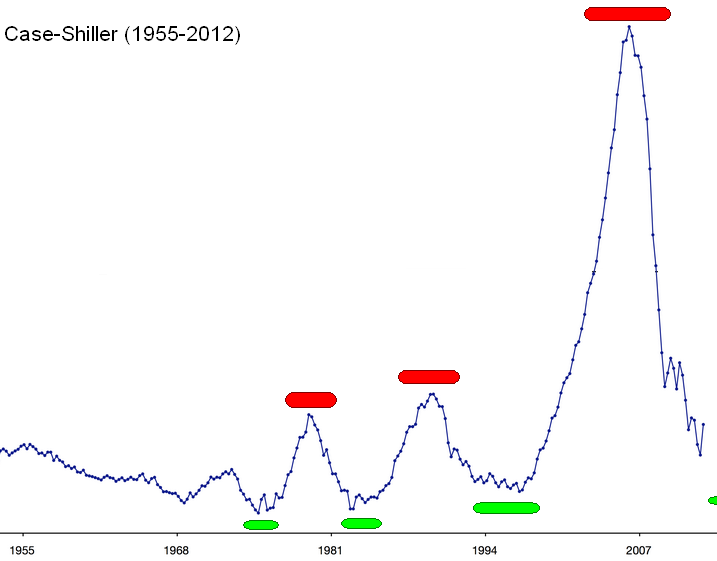

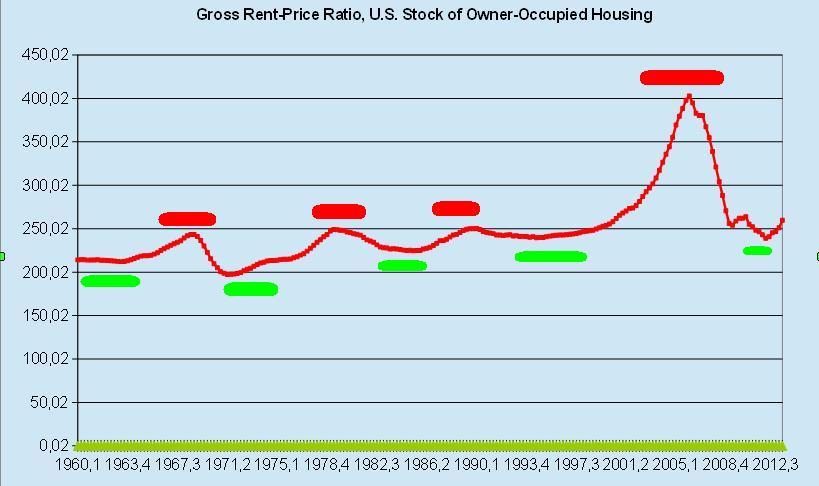

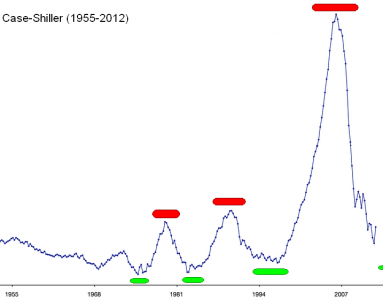

O ile dla przeciętnego obywatela ów wspomniany rynek jest skrępowany, to dla takiego choćby bankiera – wręcz przeciwnie. Bankier ma np. przywilej naprodukować se z dupy praktycznie tyle kredytu ile tylko klienci sobie zamarzą (i okresowo uskutecznia to bardzo intensywnie). Jeśli zatem nagle, jakaś większa grupa ludzi zapragnie kupić określone dobro (np. mieszkanie) na krechę – to mamy cenowy rollercoaster. W US na przestrzeni lat wyglądało to tak:

I teraz klasyka handlu. Kupuj tanio. Sprzedawaj drogo. Zielone światełko (oznaczone na wykresie) – ceny są OK, można kupować. Czerwone światełko – jest drogo i lepiej przeczekać. Zła wiadomość jest taka, że wysokie ceny na nieruchomościach potrafią utrzymywać się dość długo.

W jaki sposób określić czy ceny na rynku są odpowiednie ? Cóż – zacznijmy od rozróżnienia dwóch rzeczy, a więc ceny i wartości. Cena – jak zauważył dekady temu Carl Menger (AEIOU) jest rzeczą subiektywną. Określone dobro ma taką cenę jaką klient chce zabulić. Jeśli np. ludzie życzą sobie płacić za mieszkania nie tyle ile są fundamentalnie warte, a tyle ile im bank da kredytu – to tyle właśnie płacą…. Proste.

Pytanie zatem – w jaki sposób nie przepłacać i dowiedzieć się ile mieszkania na rynku (średnio, w danym okresie) mogą być fundamentalnie warte ? (Docelowo próbujemy się po prostu dowiedzieć, czy przypadkiem na rynku nie ma bańki.)

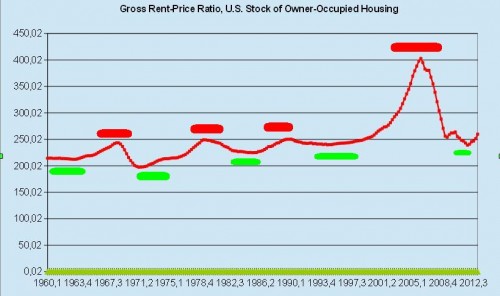

Tutaj moglibyśmy szukać odpowiedzi długo i namiętnie, bo powyższym zagadnieniem zajmują się najtęższe, akademickie głowy. Nie mamy jednak innych ambicji niż prosty econ survival – zatem wybierzmy łatwą i szybką metodę, relację ceny do kosztów wynajmu czyli wskaźnik P/R (w poprzednim tekście publikowałem tabelę z obliczeniami). Zaznaczę także, iż w niniejszym wywodzie patrzymy na “ogólną sytuację rynku” i “ogólny klimat” dla całego kraju. Rozważanie pojedynczych przypadków jest znacznie bardziej skomplikowane i lepiej w to nie wnikać.

Próbujemy zatem znaleźć odpowiedź na pytanie „Ile czynszów powinny kosztować mieszkania ?” W US publikowane są dane z ostatniego półwiecza (Lincoln Institute).

W Stanach średnie ceny nieruchomości przy „zielonym świetle” to ostatnio poziom jakichś 230-240 czynszów. Przy bańce szczytującej w 2006, odfrunęły do poziomu 402,7. Ale co poleci – musi też opaść. Jak widać na wykresie, po pęknięciu bańki inwestorzy weszli z powrotem na rynek akurat przy relacji P/R notowanej na początku lat 90-tych ub. w.

——–

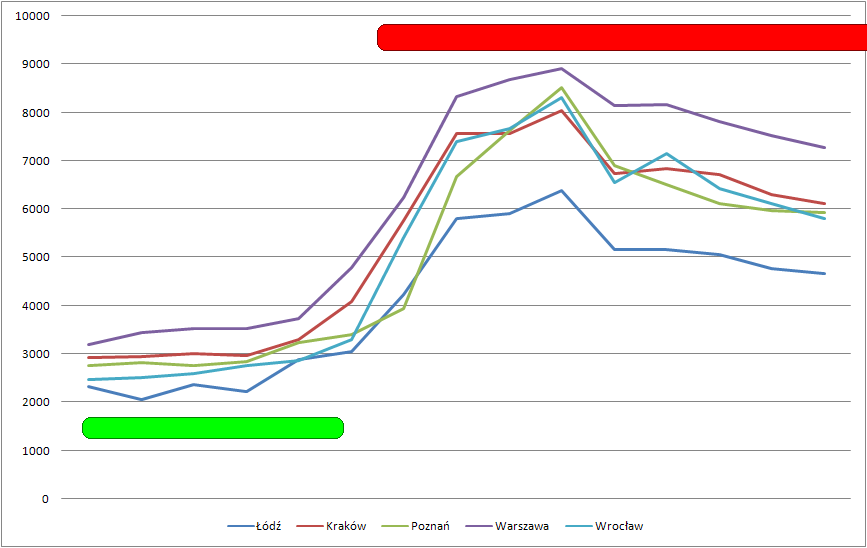

Czas na Polskę. Od razu piszę, że sprawa jest mocno dyskusyjna i nawet zastrzegam sobie prawo do zmiany opinii (oj mogę się mylić i to ostro) 😀 Jestem także otwarty, a nawet proszę o krytykę. Wszelkie dane jakie udało mi się zebrać udostępniłem w linkowanym wyżej zbiorze (mimo pozorów są dość ubogie). Nie mniej jednak posiłkując się nimi, wyrobiłem sobie zdanie, iż pewna stabilność oraz względnie zdrowa sytuacja na rynku nieruchomości mieszkaniowych w PL (lub jak kto woli – na rynku klit z tekturowymi ścianami) miała miejsce przy poziomie P/R:

- 150-170 czynszów – dla większych polskich miast (szczególnie Warszawy)

- 120-140 czynszów – dla reszty kraju

W szczycie bańki cena mieszkań dojeżdżała u nas do 290-310 czynszów. Co poleci (szczególnie tak wysoko) – zawsze spada. Zatem jestem zdania, iż czerwona lampka będzie świecić nad nieruchomościami w PL aż do czasu zjazdu relacji P/R, do podanych wyżej przedziałów. Obecnie (II poł. 2013) poziom jest ok. dwustu. Osobiście nie zbliżę się do nieruchomości, dopóki w raportach i danych z których dotychczas korzystałem (ceny nowych mieszkań: Rednet, ceny najmu: Open Finance) nie zobaczę P/R w podanych granicach. I innym też zalecam daleko posuniętą ostrożność.

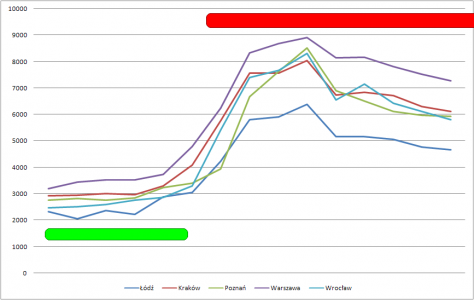

Tutaj wykres cen dla kilku polskich miast (z zieloną i czerwoną lampką, a jakże):

Bania jak ta lala i nie ma nawet nad czym dyskutować. Wartym rozważenia jest jednak sposób jej „rozładowania”.

Wielu ludzi spodziewało się, bądź spodziewa jakiegoś spektakularnego i szybkiego zjazdu, a’la model Rodrigue’a. W US zresztą pęknięcie bańki przebiegło właśnie w tak gwałtowny sposób. W Polsce nie jest to jednak możliwe z dwóch głównych przyczyn.

Przyczyna pierwsza: W US kredytobiorca hipoteczny miał możliwość odesłać klucze od mieszkania do banku i uwolnić się od długu. Jeśli w momencie pękania bańki zauważył, iż nie ma sensu spłacać gigantycznego kredytu za taniejącą nieruchomość, po prostu żegnał się z bankierem i zaczynał wszystko od nowa. Z drugiej strony, kredytobiorców, którzy nie spłacali rat, szybko i skutecznie wyrzucono z domów, a te wystawiono na licytację. Ceny zatem spadły – bo mogły.

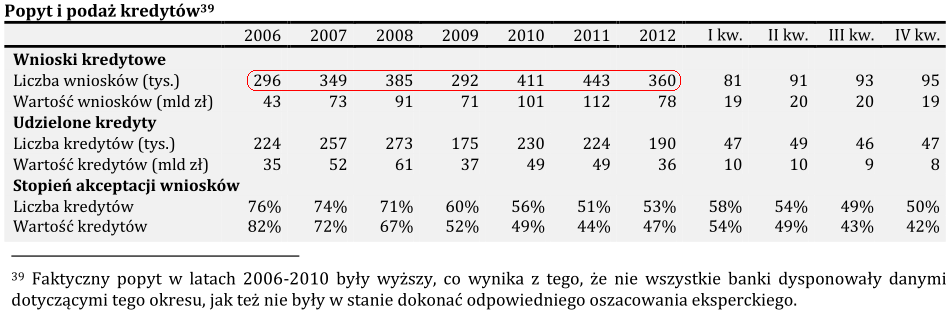

W Polsce, wg raportu KNF na koniec rok 2012 było 105 911 kredytów hipotecznych z LTV powyżej 120%. To już jest taki próg bólu, że ludzie (w większości) jakby mogli, to by odsyłali bankom klucze, co spowodowało by nakręcenie spirali spadku cen. Oczywiście rodzimi kredytobiorcy nie mogą ot tak odspawać się od bankiera. Nadto w PL (ale to przypadłość całego „starego kontynentu”) bardzo opornie idą eksmisje (a potencjał jest spory, KNF podawał, że ponad 20 tysięcy kredytów hipotecznych ma opóźnienia w spłacie dłuższe niż pół roku).

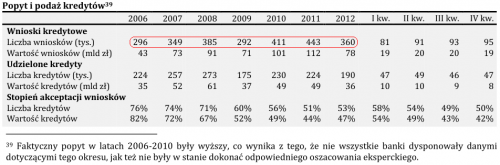

Przyczyna druga: Nadal jest popyt:

Co tu dużo pisać. W powyższej tabeli (na czerwono) widać, że nadal popyt jest i choćby nie wiem co – musi się „wyskakać”. Ponad 400 tysięcy wniosków o kredyt w roku 2011, z tego ponad 200 tysięcy rodzin odchodzi z kwitkiem. Rok 2012 – niewiele gorzej… Ten popyt cały czas jest. Wraz z kolejnymi rocznikami wychodzącymi ze szkół i uczelni to się kumuluje i tylko czeka na poluzowanie polityki kredytowej. Ci ludzie nie odpuszczą i znów do banków wrócą. Zgaduję (optymistycznie), że jeszcze ze trzy-cztery lata ten popyt będzie robił „ciśnienie”. I skończy się pewnie dopiero, gdy telewizja pokaże dramaty zrujnowanych kredytem hipotecznym rodzin.

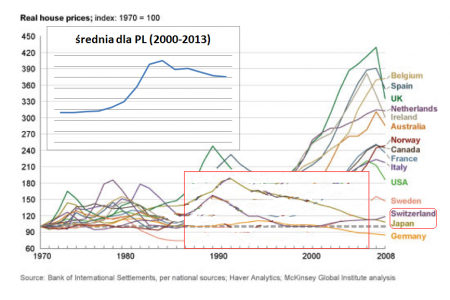

W zeszłym roku, gdy poszukiwałem wzorca do tego w jaki sposób bania na polskich nieruchomościach może sflaczeć, wynalazłem dwa przykłady krajów, w których ceny pompował i podtrzymywał wyż demograficzny. Japonia i Szwajcaria:  Spróbujmy zinterpretować ten wykres.

Spróbujmy zinterpretować ten wykres.

Okres wzrostu cen: szybki i typowy dla bańki. Spadek cen: tu można zapewne posłużyć się opisowym sformułowaniem: „schody w dół” (podkreślmy, że dość długie). Przy czym każdy „schodek” (czasowe podtrzymanie cen, bądź nawet lekki wzrost) to najpewniej efekt zluzowania polityki kredytowej, ewentualnie interwencja państwa.

Na zasadzie analogii do powyższych przykładów można chyba napisać (jeśli nie to możecie krzyczeć w komentach), iż w kilkuletniej perspektywie kierunkiem dla nas jest południowy wschód. Bardziej obrazowo – można chyba przyłożyć polską kreskę gdzieś między japońską, a szwajcarską i dorysować sobie dalszą część. (Choć jeśli w RPP i KNF zgłupieją – to w międzyczasie można by jeszcze jakiś fikoł na cenach zobaczyć).

I tak jak zaznaczyłem wcześniej: w mojej opinii, czerwone lampki nad nieruchomościami mieszkaniowymi w PL nie zgasną aż w raportach, (na podstawie których robiłem wcześniejsze zestawienie) znów zobaczymy wskaźnik P/R w relacji:

- 150-170 czynszów – dla większych polskich miast (szczególnie Warszawy)

- 120-140 czynszów – dla pozostałych miast

Tu jednak kolejny raz podkreślam dyskusyjność owego założenia. [Doxa: historyczne dane wskazują, że współczynnik ten może spaść nawet w okolice 80. Wskaźnik na poziomie 120 wydaje się wysokim.]

Na zakończenie jeszcze mała uwaga. W niniejszym tekście, dla zobrazowanie okresów wysokich i niskich/normalnych cen nieruchomości posłużyłem się zapożyczonym od Cynika9 systemem „czerwonych” i „zielonych” lampek (tylko ideą – metoda jest “własnej produkcji” 😉 ). [Doxa: ten system oznaczeń przypomina mi Wałęsę i jego plusy dodatnie oraz plusy ujemne.]

Zauważcie jakim ciekawym przypadkiem są ludzie, którzy weszli w nieruchomości w „okresie zielonym”. Kupili za dobrą cenę. Zrealizowali ideę wolności finansowej dzięki wynajmowi mieszkań (i chwała im za to). Po czym – naganiają do inwestycji innych, ale już w „okresie czerwonym”… Argumentując, że: „no ale przecież nam się udało”…

OK. Jeśli ktoś jest dobrym specem to i przy „czerwonych lampkach” znajdzie odpowiednie okazje, wynegocjuje w banku jakiś dupochron oraz wyprowadzi inwestycje na dodatni cashflow. Problem jednak w tym, iż osób o takim potencjale nie ma wiele. A do nieruchomości (utożsamianych często z łatwym zarobkiem/spłacaniem kredytu przez najemców/lajtowym życiem itp.) niestety lgnie bardzo specyficzna grupa ludzi. I jakoś nie bardzo wierzę, że owe „bogate ojce” zrobią teraz dobry interes.

No ale cóż. Przy interesach z bankiem ludzkość wypracowała na przestrzeni lat kilka zasad, które Polacy łamią… I to nie skończy się dobrze.

Reguła 1. Kredyt bierz w tej walucie, w której zarabiasz.

Reguła 2. Nie bierz kredytów przy niskich stopach procentowych. [Doxa: dotyczy to systemów kredytów zmiennoprocentowych, w USA gdzie kredyty są stałoprocentowe bierze się je w okresie niskiego oprocentowania.]

Zasadności pierwszej reguły raczej tłumaczyć nie muszę. Zaś co do drugiej – prosta sprawa. Kredyty dobrze brać się przy wysokim poziomie stóp procentowych, a kończyć spłacać przy niskich. Jeśli ktoś daje rade obsługiwać wysoko oprocentowaną pożyczkę, lub jeśli w takiej sytuacji cashflow z inwestycji mu się elegancko spina – to tym lepiej poradzi sobie w okresie spadku stóp procentowych. Gorzej jeśli delikwent dopasuje chomąto przy niskich stopach, a one… pewnego pięknego dnia… jeszcze nie prędko… ale kiedyś…. zrobią fikołka…

No i tyle econ survivalu na dziś.

Ciężka sprawa tymi nieruchomościami, ale może wspólnie do czegoś konkretnego tutaj dojdziemy 😉

Update:

Wskaźnik P/R dla największych polskich miast:

ceny transakcyjne mieszkań (X 2013) za: http://content.tabelaofert.pl/87260-/consulting/Raport%20Rynkowy-pazdziernik.pdf

ceny najmu za (V 2013, niestety nowszych nie ma): http://www.open.pl/news/zyski_z_wynajmu_duzo_wyzsze_niz_na_lokatach_i_obligacjach.html

|

Łódź

|

Kraków

|

Poznań

|

Warszawa

|

Wrocław

|

|

P/R

średnia: 200,41

|

4634/22,18

208,92

|

6247 / 31,21

200,16

|

5741 / 27,14

211,53

|

7377 / 41,35

178,40

|

6114 / 30,11

203,05

|