Wraz z trwającą wiele lat dobrą koniunkturą gospodarczą pojawia się pytanie, kiedy będziemy mieli naturalny element cyklu koniunkturalnego, jakim jest spowolnienie gospodarcze. Są różne znaki świadczące o zbliżaniu się tego momentu. Na przykład rosnące przekonanie, że ceny nieruchomości nigdy nie spadną. Albo duża ilość przejęć banków, również w Polsce. Bankierzy przejmujący są lemingami wierzącymi, że słupki mogą tylko rosnąć, a bankierzy przejmowani są szczęśliwi, że się keszują.

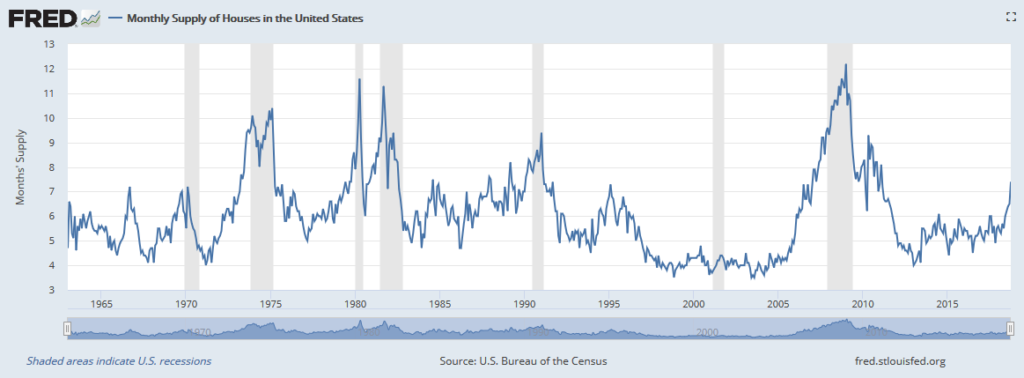

Duże, globalne kryzysy lubią zaczynać się w USA. Czy można przewidzieć, kiedy się to stanie? Bardzo dobrym wskaźnikiem wyprzedzającym krach jest zapas domów do sprzedaży, czyli iloczyn domów oferowanych przez miesięczny poziom sprzedaży. Dla osób które zapomniały czym jest iloczyn i iloraz, wskaźnik na poziomie x oznacza, że gdyby nie pojawiły się nowe domy na rynku i sprzedaż w kolejnych miesiącach była na takim samym poziomie, to trzeba by x miesięcy na sprzedaż wszystkich domów na rynku. Im mniejsza liczba tym bardziej rozgrzany rynek nieruchomości, im większa liczba, tym tworzy się ‘glut’ na rynku, coraz więcej lokali nie może znaleźć nabywcy.

Tak wygląda wykres od roku 1963, na szaro zaznaczono recesje:

Jak widać, prawie zawsze zapas domów rośnie na wiele miesięcy przed oficjalnym wejściem w recesję. Coś się zepsuło w lipcu 2005, gdy wskaźnik zaczął dynamicznie rosnąć. Potem mieliśmy apogeum kryzysu i okres spadku zapasów. I od jakiegoś czasu wskaźnik znowu bardzo dynamicznie rośnie.

A tak wyglądają stopy procentowe w USA w tym samym okresie:

Rosnące stopy procentowe, konieczne dla przeciwdziałania inflacji, działają szkodliwie na rynek nieruchomości. Część inwestorów woli wejść w lokaty i obligacje, ucieka z rynku nieruchomości. Rosnące stopy oznaczają rosnące odsetki od kredytu hipotecznego, a to ogranicza popyt na domy. W przypadku kredytów o zmiennym oprocentowaniu, rosnące oprocentowanie prowadzi do niewypłacalności, odbierania domów przez banki i pojawieniu się ich na rynku.

Wiele osób błędnie rozumuje, że kryzys zaczął się w 2008 roku. W rzeczywistości źródło kryzysu tliło się już wiele lat wcześniej. Niskie stopy procentowe od 2000 spowodowały napęcznienie bańki hipotecznej, a rosnące od 2005 stopy procentowe spowodowały jej pęknięcie, ze szczytem kryzysu w 2008.

Wiele wskazuje na to, że sytuacja się powtarza. Jeżeli jeszcze raz spojrzymy na wykres, zobaczymy okres niskich stóp procentowych od 2008. Od 2015 oprocentowanie zaczęło rosnąć, a wraz z nim zapasy niesprzedanych domów. Jesteśmy gdzieś tak w roku 2006 lub 2007, jeżeli nałożymy obecną sytuację na poprzedni cykl. Mamy niskie bezrobocie, optymizm polityków, ekonomistów i zwykłych obywateli, ludzie są odurzeni prosperity.

Skoro już rozpatrujemy kryzys 2008 i zbliżający się krach 2019/2020, warto spojrzeć na wykres cen złota w tamtym okresie:

Cena była w miarę stabilna do końca roku 2007, gdy nagle zaczęła rosnąć. Smart money wskoczyło na ten rynek widząc zbliżający się krach. Szczyt cen miał miejsce w 2008, w chwili spektakularnych bankructw bankierów. Wraz z załamaniem giełdy ceny złota też poleciały na dół, co może zaskoczyć osoby spodziewające się, że w kryzysie ludzie rzucą się do kupowania złota. Owszem, ludzie rzucili się kreując stronę popytową, ale po stronie podażowej były wszelkiego rodzaje funduszy, dla których złoto było takim samym surowcem jak zboże czy stal. Oni za wszelką cenę potrzebowali płynności, czyli gotówki dla ludzi w panice wycofujących środki z instytucji finansowych. Menadżerowie takich instytucji zachowywali się jak załoga balonu, z którego uchodzi gorące powietrze i leci coraz niżej – wyrzucali z gondoli wszystko, by ciężar był jak najmniejszy. Dopiero gdy się wyprzedali, ceny zaczęły rosnąć, by dojść do szczytu na poziomie $1900.

Gdyby doszło do powtórzenia takiego scenariusza, to ceny złota powinny rosnąć jeszcze do krachu na giełdzie i spektakularnych bankructw, powiedzmy do poziomu $1500. Wtedy powinniśmy zobaczyć spadek na $1200 i trwających kilka lat rajd ze szczytem w pobliżu $3000. To nie prognoza, tylko jeden z wielu możliwych scenariuszy.

Jeżeli na chwile oderwiemy się od rynku amerykańskiego i pomyślimy nad rynkiem polskim, to mamy książkowe powody do rosnącej bańki hipotecznej. Niskie oprocentowanie lokat prowadzi do nieopłacalności trzymania pieniędzy w banku. Część ludzi dochodzi do wniosku, że lepiej zainwestować w mieszkanie pod wynajem. Inni ludzie dochodzą do wniosku, że niskie oprocentowanie skutkuje niską ratą kredytu. To wszystko skutkuje wzrostem cen, co przekonuje jeszcze innych ludzi, że wzrosty cen będą trwać już zawsze i wskakują w bańkę myśląc, że robią interes życia.

Ucieczka inwestorów z rynków wschodzących jest zawsze bolesna dla walut peryferyjnych. Jak pamiętamy ostatnio cena dolara czy franka wzrosła dwa razy, z 2 do 4 zł. Scenariusz, w którym w 2020 dolar będzie kosztował 8 zł wydaje się dziś całkowicie nierealny dla większości Polaków, ale niestety jest niezwykle prawdopodobny. Dla porządku dodam, że scenariusz w którym USA nie są w stanie sfinansować swoich potrzeb budżetowych i dolar się osłabi względem złotówki jest także możliwy, choć dużo mniej prawdopodobny.

9 replies on “Wskaźnik wyprzedzający”

Myślę że w tej analizie brak podstawowego nowego czynnika czyli Chin. Bez niego upadek USA ( waluty ) byłby nieprawdopodobny – z nim już nie.

Podobnie z popytem ( i podażą ) złota. Nie wiem jak to wpisać w ten scenariusz ale bez niego jest on archiwalny.

W tym roku rozpoczął się (statystyczny) pomór powojennego wyżu. To ogromna górka. Trochę mieszkań się zwolni… Tak przynajmniej tąbili w GW.

Doxa, ja wciąż nie zapomniałem co to iloczyn, a co iloraz. Ten cytowany wskaźnik, jeśli opis ma pasować do równania, musi być ilorazem zapasu domów do miesięcznej sprzedaży, a nie iloczynem.

Budują na maksa, a mieszkań będzie coraz bardziej brakować. Ciekawe

https://stooq.pl/n/?f=1266193&c=1&p=4+22

@adam

Sprawdź kto założył “HRE Think Tank”.

To organizacja non-profit założona przez deweloperów ha ha! Bezczelnie lobbują za kredytami dla ludzi, którzy ich nie powinni dostać co skończy się tak jak w USA, czyli bańką i krachem.

@Przemysław Słomski

Kraje skupują złoto, banki centralne skupują złoto, banki inwestycyjne też, ciekawie się robi. Jak nie przepadam za goldbugami to faktycznie coś w tym może być.

W USA bańska mieszkaniowa pęka, ale nie jest to taka skala jak w 2008, teraz kryzys może się rozlać z China, Kanady, Australii, tam bańki urosły to monstrualnych rozmiarów i pękają, w końcu gdzieś padnie jakiś TBTF i zacznie się jazda.

A u nas kraina mlekiem i miodem płynąca, żyć nie umierać, kredyt tani, wszędzie inwestorzy. Jestem ciekaw kiedy dolar w końcu pokaże moc i nasza szanowna rada zacznie reagować i ten balon pęknie.

Deweloperzy już rzucają wszystko co mają, u mnie w Trójmieście 80% reklam to “Kup miekszanie na wynajem, zarabiaj na biedakach studentach”, a emeryci zastanawiają się jak dobrać kredyt i wziąć hipotekę. Bo przecież ceny mieszkań nigdy nie spadają 🙂

Doksa, z Twojego wpisu wynoszę dwa wnioski, zapraszam do dyskusji.

1. Po co ktokolwiek teraz chciałby kupować złoto, skoro lepiej poczekać aż tąpnie koniunktura i jego cena spadnie tak samo jak w 2008?

2. “Ucieczka inwestorów z rynków wschodzących jest zawsze bolesna dla walut peryferyjnych. Jak pamiętamy ostatnio cena dolara czy franka wzrosła dwa razy, z 2 do 4 zł.” – czy to jest prawda? Historyczne dane kursów wskazują, że złotówka nigdy nie była tak mocna wobec dolara jak w trakcie kryzysu 2008.

Bardzo dobre pytania.

1. Chyba nie ma jakiegos okreslonego czasu, w ktorym ‘warto kupic zloto’. Takie podejscie kojarzy mi sie ze spekulacja ‘teraz jest okazja na Elektromisie, to wskakujemy’. Zawsze warto miec zloto fizyczne jako czesc portfela (kapitalu). To jest hedge (zabezpieczenie) przed roznego rodzaju niespodziankami typu krach, hiperinflacja, wojna, epidemia, pomylka komornika.

Wyrazilem sie nieprecyzyjnie we wpisie, dokonalem skrotu myslowego. Owszem, cena zlota spadla w momencie krachu, ale LICZONA W DOLARACH. W ZLOTYCH cena miala dolek w sierpniu 2008 a potem szla praktycznie caly czas w gore. Zrodlo: https://gyazo.com/8a56f28ebe6ee2448ff7e6088ef2e252

Jezeli chcesz spekulowac, to mozna zrobic takie zagranie, ze kupujesz USD i za nie obligacje USA, ktore placa 2-3%. Potem jak dojdzie do krachu, to je sprzedajesz i kupujesz zloto, liczac, ze zrobiles to w dobrym momencie i zlapales dolek.

2. Mylisz sie. Cena 2 zeta byla w lipcu 2008, a bankructwa zaczely sie na jesieni. Tak wiec w lipcu cena dolara dynamicznie zaczela rosnac i rosla az osiagnela maksimum w lutym 2009. Zobacz sam: https://finance.yahoo.com/quote/USDPLN=X/

czy mozna prosic o linki do tych wykresow?