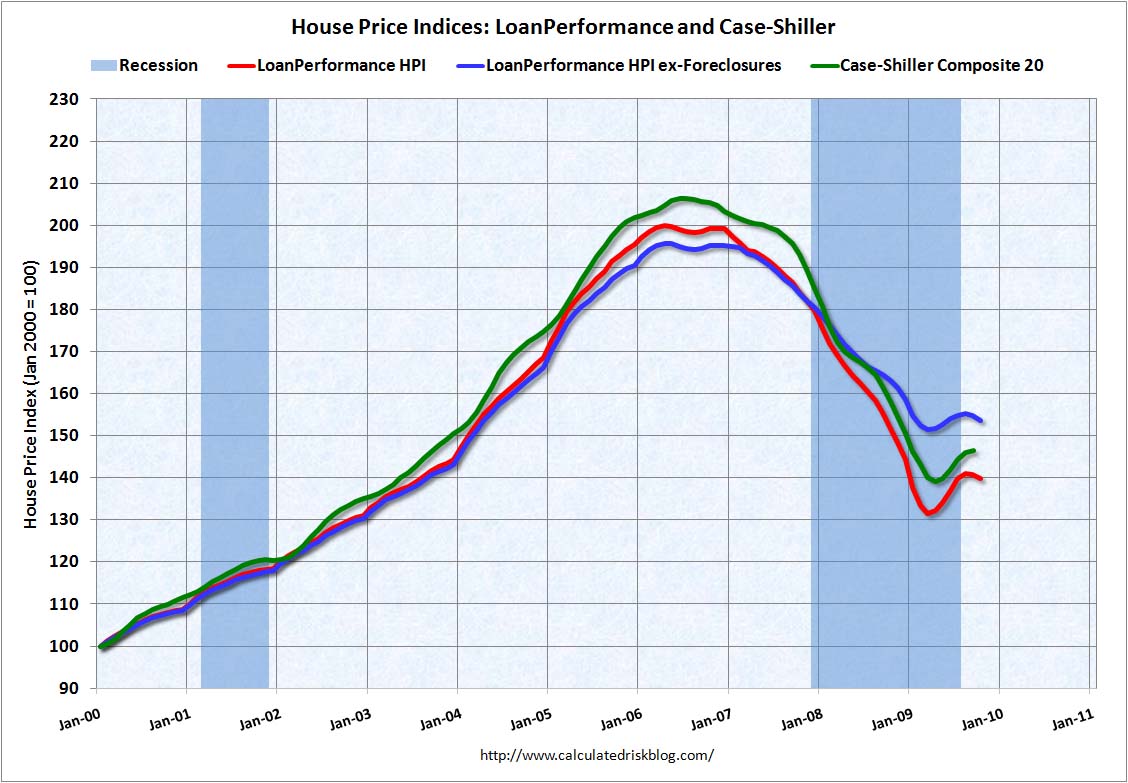

Poniżej najnowszy wykres indeksu cen nieruchomości w USA:

{kind=link}

Ciekawa sytuacja. Na rynku pojawił się popyt spowodowany rządową premią oraz cenami, czasem naprawdę okazyjnymi. Z drugiej strony mamy duże ‘shadow inventory’, czyli nieruchomości przeznaczone do sprzedania, ale jeszcze nie wystawione na rynek. Jest tego sporo, czasem potrzeba i dwóch lat by odebrać niespłacany dom. Zwiększony popyt i ograniczony popyt podbił ceny. Stąd widać odbicie na wykresie.

Uśmiałem się wczoraj szczerze z wypowiedzi znajomej realtorki. Klientka w rodzaju tych, co zaczytywali się książkami Lereah’a. Parę lat temu byliśmy zmuszeni spędzić razem pewną imprezę i ja zmuszony byłem wysłuchiwać jej bełkotu o korzyściach ze spekulowania nieruchomościami, a ona moich nonsensów o zbliżającej się recesji i konieczności zakupu złota po $500/oz. Do dziś pamiętam, jak zdumiony byłem myśleniem życzeniowym oraz odpornością na wiedzę i fakty.

Otóż pani ta liczy na inflację, która podniesie ceny domów. Nie zdaje sobie sprawy, że wzrost inflacji spowoduje wzrost oprocentowania kredytów, które totalnie wytną popyt z rynku. Domy to nie butelka mleka, która można kupić za drobne w kieszeni. Bardzo mało kupujących posiada wystarczające zasoby gotówkowe, większość musi zastawić w banku obie nerki na najbliższe 30 lat. Nieunikniony jest moment, gdy oprocentowanie kredytów wzrośnie z obecnych śmiesznych 5-6% do 15-20% a może wyżej. Wtedy nikt nie będzie w stanie spłacać pożyczki hipotecznej. Być może ceny nieruchomości wzrosną, ale wolniej niż cała reszta. Nominalnie dom może kosztować miliony, ale być wart mniej niż wtedy gdy kosztował $100 000. Niestety nikt tego nie rozumie i zachwyca się migającymi, nic nie znaczącymi cyferkami.

3 replies on “Nieruchomości, czyli ‘heydays are back’”

Dilbert o mortage http://tinyurl.com/ar59po

Zawsze uważałem, że dom lub mieszkanie dla przeciętnego Kowalskiego to nie inwestycja tylko styl życia i prestiż.

Działka czyli ziemia, podobnie jak złoto nie traci na wartości, chociaż cena może się wahać zależnie od koniunktury.

Natomiast budynek co rok jest starszy, jego wartość zbliża się wykładniczo do zera. Auto traci na wartości ok. 15% rocznie, więc mimo ciągłych napraw po 10 latach jest warte o 80% mniej.

Jeśli założyć, że budynek (ale nie działka) spada w cenie 3% rocznie, to po dziesięciu latach właściciel straci 25%.

Oczywiście, ktoś tam zarobi na handlu samochodami, końmi czy domami, ale nie Kowalski.

W wszystkich rozwiniętych krajach istnieje podatek od nieruchomości (katastralny). W USA waha się on od 1 do 2 % od ceny (wyznaczonej przez administrację miasta). Podatek ten w ciągu 10-ciu lat ’zjada’ kilkanaście proc. wartości zarówno budynku jak i działki.

Nie można zapomnieć o kosztach sprzedaży/kupna. W Stanach zmiana właściciela kosztuje może 5%, ale we Francji aż 14 % ceny nieruchomości.

(Dla porównania: za kupno lub sprzedaż akcji aktywnej spółki na Wall Street płacimy ok $10. Np. tranzakcja $100K kosztuje tylko .01%.)

American Dream – jak nazwa sugeruje – to tylko dream.

Twoja analiza jest trochę wybrakowana. (-: Oprocentowanie kredytów nie wzrośnie ponieważ banki przestałby istnieć (może i dobrze). Należy się cofnąć do końca lat 80-tych. Wtedy oprocentowanie wynosiło 18 procent ale ceny mieszkań były niskie i pożyczano na sume równą dwukrotności rocznych dochodów. Banksters sobie wymyślili że jeżeli pożyczmy ludziom więcej np. trzykrotność dochodów, zmniejszymy oprocentowanie kredytów, zmniejszymy wymagania odnośnie down payment – ceny w domów pójdą w kosmicznym tempie w górę, my będziemy mieli miliony frajerów którzy będą do końca zycia spłacać kredyty. Efekty widać.

Moja koleżnka z pracy Berberka (Muzułmanka) kupiła małe studio za gotówkę. Teraz myśli nad kupnem domu ale kredytu nie będzie brała bo religia zabrania. Pozostaje jej się udać do instytucji która wyłoży za nią pieniadzę, a ona będzie spłacać ten dom. Załóżmy że dom kosztuje 500tys., ona zgodzi się kupić za 650tys. i tak sobie będzie spłacać bez specjalnego pierdolenia sie bankami żeby otrzymać jak najmniejszą “interest rate”.

Kupno domu w Ameryce to jest żadna inwestycja dla przeciętnego ludka takiego jak ja. Jakbym zarabiał 500tys. rocznie to wtedy nie byloby problemu. Obecnie ceny domów są chore, strach pomyśleć co ludzie będą robić jak benzyna będzie po 5 dolarów za galon i w dodatku ludzie zarabiają mniej niż w 1995r.