Wpis gościnny – Seba

———

Cześć.

Rozgrzewka:

I lecimy dalej…

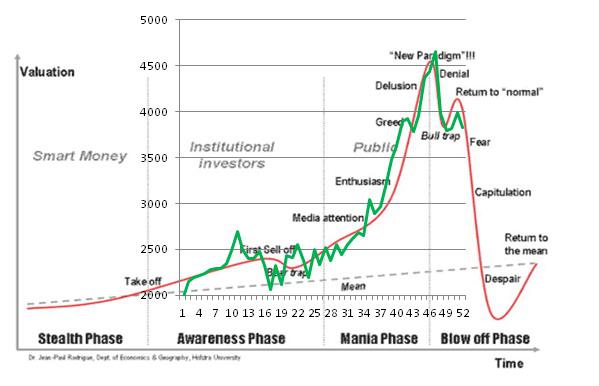

Siedzę sobie ostatnio przy statystyce rodzimego internetu. W największym skrócie marnuję czas nad tym, na co inni ludzie marnują czas 😉 I wychodzą mi całkiem ciekawe rzeczy…

Pierwsze źródełko jakie przeglądam to ranking Alexy, inne fajne dane publikuje PBI/Gemius (łatwiej dostępne przedruki na wirtualnemedia), a poza tym zaczynają mi się podobać informacje od Brand24 (monitoring internetu, np: 1, 2, 3, 4, 5, 6, 7, 8, 9).

Najczęściej odwiedzane witryny to od lat ta sama sztampa:

- Google, Facebook, Youtube;

- Onet, WP, Gazeta, Interia

- Allegro, Tablica, o2, Filmweb, Pudelek

- No i wszelkie Demoty, Wiochy, Kwejki, Wykopy, Aski, Chomiki, i tak dalej…

Fajne zestawienie serwisów tematycznych (robione cyklicznie) mamy np. <tutaj>. Zapewne niedługo pojawi się też jakiś raport Mediapanel PBI na temat najpopularniejszych blogów w PL, bo ostatni w tym temacie ma już prawie rok.

W zeszłym roku, w blogosferze najwyższe pozycje zajmowały blogi kulinarne, modowe, technologiczne i tzw. lifestyle. Gdyby pojechać rankingiem Alexy na dziś (18 stycznia 2014) mamy takie oto wyniki:

|

Blog |

Pozycja w Alexa (PL) |

| Natemat.pl (wielu autorów) |

77 |

| Antyweb.pl (wielu autorów) |

197 |

| Spidersweb.pl (wielu autorów) |

367 |

| Kwestiasmaku.com |

391 |

| Makelifeeasier.pl |

621 |

| Mojewypieki.com |

709 |

| Kotlet.tv |

773 |

| Kominek.in |

984 |

| Fashionelka.pl |

1318 |

Od pewnego czasu zastanawiało mnie ile w blogerskiej robocie może osiągnąć pojedyncza osoba. I jak widać w tabeli – pani Joanna z Kwestiasmaku.com ustawia poprzeczkę niezwykle wysoko. W zeszłym roku kiedy dumałem nad powyższą sprawą (na nieco innych źródłach) zaryzykowałem stwierdzenie, że samodzielnie pewnego pułapu nie da się przeskoczyć. Dziś już wcale nie byłbym tego taki pewien…

Nie mniej jednak rysuje się fajny trend. Bo popatrzmy na rodzimych gigantów, czyli portale internetowe. Treść strony głównej, w zasadzie wszędzie w tych samych kategoriach:

- Wiadomości/Fakty

- Finanse/Ekonomia/Biznes

- Sport

- Motoryzacja

- Nowe technologie

- Kultura/Styl życia

To samo jest w codziennej prasie drukowanej.

Portale mają jednak to do siebie, że zazwyczaj dymają nań słabo opłacani stażyści, a nadto wszystko idzie na tempo oraz ilość. Jakiejś głębszej zadumy czy pasji do danego tematu za bardzo człowiek tam nie uświadczy…

I teraz możemy dostrzec fajne okazje dla blogów i blogerów, które co bystrzejsi już zagospodarowali. Temat nowych technologii: Grzegorz Marczak i Antyweb. Pewnego rodzaju spółdzielnia blogerska, która wyewoluowała z pracy jednego lidera. Podobny schemat: Spidersweb Przemysława Pająka. Znając obydwie witryny – można już sobie darować czytanie o nowinkach technologicznych w najpopularniejszych portalach. Poziom tekstów w ogóle nie ma porównania. Korposzczury kompilujące na ilość to żadna konkurencja dla pasjonatów.

Nadto warto nadmienić, że Antyweb ma chyba ambicje wytyczać pewien nowy kierunek, już nie na ilość unikalnych użytkowników, ale na ich jakość. Mały cytat z witryny:

"Kto czyta Antyweb. Czytelnikami serwisu jest wiele bardzo ciekawych osób ze świata Polskiego internetu. Na blogu można spotkać zarówno twórców serwisów internetowych, managerów z dużych firm i portali, jak również osoby zainteresowane znalezieniem partnera biznesowego. Jednym słowem bardzo ciekawe i opiniotwórcze grono."

Tylko marketing ? Nie sądzę.

—–

W związku z powyższym podpowiedź dla Przemysława: Przemo – idź z duchem czasu, goń z bloga talibów 😀

——

Numer 5 z wyżej rozpisanej listy tematów obowiązkowych mamy zatem zagospodarowany. Co dalej ? A no numer jeden – wiadomości, polityka, społeczeństwo (jak dla mnie nuuuudyyyyy) czyli przeważające obszary w Natemat.pl Tomasza Lisa.

Początki projektu były skromne, ale fakt jest taki, że to się po prostu nie mogło nie udać. W efekcie jest wynik: 77 pozycja w PL (z tendencją w górę). W moim przekonaniu kwestią czasu jest dalsza migracja tamże osób lubujących się w „politykowaniu”. Bardziej zjadliwe i ambitniej wyselekcjonowane, blogerskie teksty w NaTemat będą dla wielu lepsze niż newsy na portalach (pisane tak, że naprawdę ciężko je czytać).

Aha. Wprawdzie widać, iż witryna ma ambicje wskakiwać też w inne obszary (pieniądze, motoryzacja, styl życia, zdrowie). Ale akurat w tym są słabi i co za dużo to niezdrowo 😉

Reasumując: mamy zatem większe projekty blogerskie w „obowiązkowych” tematach nr 1 i nr 5. A reszta ?

Sport, motoryzacja, kultura, ekonomia – wszystko to jak na razie jest ogarniane przez pojedyncze osoby i pozostaje w pewnej niszy.

I tak sobie teraz myślę… Ciekawe czy komuś uda się zorganizować w przyszłości „finansowo/ekonomiczny odpowiednik Antyweb” ?

—————

Temat numer dwa – tytułowe User Generated Content (UGC).

Raz na jakiś czas przewija się w mediach temat stażystów, darmowej, czy prawie darmowej siły roboczej, umów śmieciowych, wyzysku i tak dalej. No to mała gimnastyka:

Taka sytuacja: Otwiera sobie człowiek forum dyskusyjne. Powiedzmy, że z 10 lat temu. Dobry adres, chwytliwa tematyka. No i tyle. Siedzisz sobie, prawie nic nie robisz, na niczym się znać nie musisz, studiów mieć nie trzeba, pilnujesz tylko serwera, aktualizacji skryptów, ochrony przed spamem… Ludzie z całego kraju siedzą na forum godzinami. Piszą, odpowiadają na pytania innych (niejednokrotnie całkiem fachowo) i generalnie popindalają jak Reksio za szynką 😀 Tekstu przybywa, w wyszukiwarkach się wszystko elegancko pozycjonuje.

W sumie to se możesz po paru miesiącach dokleić reklamy (albo jeszcze lepiej zorganizować sklep) i “cośtam” zarabiać na cudzej robocie. Proste ?

Jak się tak trochę zastanowić to niezły ubaw muszą mieć właściciele wszelkiego rodzaju demotów, wykopów itp.. Raz się napracowali (na początku), a teraz – po prostu żyć nie umierać 😀 Inni zasuwają na nich całkowicie za friko. Gdzieś tam na głównej stronie trzeba tylko wstawić ranking najbardziej “zasłużonych”. Dodać zmyślne tytuły i rangi . A jaka identyfikacja z firmą i poczucie misji przejawia się niekiedy u „aktywnych użytkowników” ! Wystarczy z odrobiną zastanowienia przyjrzeć się temu zjawisku i wychodzą cuda… Ciekawostka: jak ktoś dobrze nagina, to na niektórych forach może dostać obok ksywki stopień „pułkownik” albo i „generał” 😉

Tak bym to skomentował:

Słowo daje, niektórych zjawisk w polskiej sieci nie ogarniam… Czytam sobie np. w książce o start-upach studium przypadku witryny turystycznej. Autorzy wymyślili, że stworzą website, na którym lemingoza (całkowicie z własnej, nieprzymuszonej woli) będzie opisywać wrażenia z wakacji, polecać innym miejsca warte odwiedzenia no i na tym UGC właściciele będą trzepać kasiorkę. Jednak coś nie szło. Kampania reklamowa na fejsie i adwords – zero efektu. W pierwszych tygodniach stronka stała pusta. Jakie działania “naprawcze” podjęto? Wprowadzono funkcje społecznościowe i stopnie/odznaki (plus jakieś artykuły w prasie “lajfstajlowej”, że oni to są innowacyjni i trendy). I jak się okazało, że delikwent może zaszpanować przed innymi gdzie to nie był i zostać: „pisarzem”, „fotografem”, „odkrywcą”, „kolekcjonerem uśmiechów”, „krytykiem”, ”ambasadorem” czy „władcą uśmiechów” – liczba unikalnych użytkowników skoczyła do 30 tysięcy (w tym ponad 2 tysiące aktywnie generujących content) 😀 Autentyk. Właściciele leżą już sobie truskawką do góry i tylko doklejają reklamę natywną czy inne takie.

Cóż – wolny kraj.

Wszystkiego dobrego 🙂