Uważnie śledzę rynek nieruchomości w USA w poszukiwaniu oznak kolejnej bańki spekulacyjnej. Dużo elementów temu sprzyja, jak choćby krótka pamięć obywateli, którzy powoli zaczynają zapominać o krachu roku 2007, a może jeden na 10 000 wie jakiś dawnych bańkach, jak choćby o tej z lat 192x na Florydzie. Do tego są inne sprzyjające czynniki – niskie stopy procentowe i kredyty o stałym oprocentowaniu, dające możliwości ogromnego zlewarowania.

Na pierwszy rzut oka wygląda na to, że taka bańka już rośnie. Ceny nominalne powoli zaczynają się zbliżać do poziomów ze szczytu bańki. Trzeba jednak pamiętać, że te ceny wyrażone są w łże-dolarze, czyli walucie szybko tracącej siłę nabywczą. Wiedząc, że w 1967 nowy dom w USA kosztował (mediana) $23 000, a w 2017 $320 000 można mieć mylne wrażenie, że mamy jakąś obłędną bańkę. Ale to po prostu cecha waluty papierowej, nie sposób w niej oszczędzać ani wyrażać cen w dłuższym przeciągu czasu.

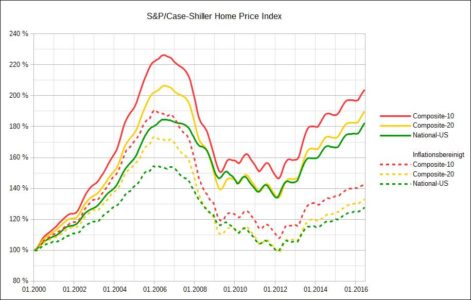

Poniżej mamy wykres zmiany cen nieruchomości w USA od roku 2000.

Widać bańkę, jej sflaczenie i ponowne pęcznienie, ale jak widać jest to tylko wzrost nominalny i inflacja kompensuje sporą część wzrostu cen. Dodatkowo pamiętać trzeba, że jest to oficjalna stopa inflacji, sporo zaniżona przez rząd, który ją szacuje i któremu zależy, aby była niedoszacowana.

Prawdziwy obraz sytuacji mamy wyrażając ceny domów w złocie, czyli pieniądzu niewrażliwym na rządowe czary, masowanie statów i inne mumbo-jumbo.

Widać wyraźnie, że realne ceny są niskie. Ostatnio tak tanio było w czasach przewlekłej recesji czasów Reagana lat 198x. Dla osób mieszkających w USA i posiadających tam zdolność kredytową, wzięcie kredytu ze stałym oprocentowaniem jest dobrym pomysłem. Szczególnie teraz, gdy będą rosnąć stopy procentowe, a wraz z nimi oprocentowania kredytów.

6 replies on “Wieści z amerykańskiego rynku nieruchomości”

Rafał Bauer twierdzi że pierwsze tąpnięcie może być na bańce centrów handlowych bo jest o wiele bardziej dojrzała , tzw: Retail apocalypse . W SZA już ma być widać pierwsze oznaki pękania @Doxa jakie jest twoje zdanie na ten temat ?

Pisalem juz kiedys u Boboli i powtorze-o ile osobiscie uwazam zloto za “prawdziwy pieniadz” o tyle nie bardzo widze sens wyceny czegokolwiek(nieruchomosci,PKB itp itd)w zlocie.Ludzie nie zarabiaja w zlocie ani nie biora kredytow w zlocie tudziez w zlocie nie oszczedzaja-to samo dotyczy korporacji czy nawet panstw.Liczy sie cena w dolarach/zlotowkach/funtach oraz relacja ceny do zarobkow-nie wiem jak to obecnie wyglada w USA ale w UK jest znowu banka(w Polsce chyba stabilizacja-mniej wiecej).

uwazam zloto za prawdziwy pieniadz, ale wartosc wyraze w dolarach … ot logika

jaki jest sens uzywzac cos za pieniadz i go nie uzywac ? pieniadz jest pieniadzem tylko jesli pelni funkcje pieniadza

jedna z funkcji pieniadza jest okreslanie wartosci innych dobr, i do tego akurat zloto jest genialne, bo pozwala na latwe porownanie cen na przestrzeni nie tylko dziesiecioleci ale setek lat

sorka za double post

ale wlasnie ten drugi wykres pokazuje ze to nie mieszkania robia sie piekielnie drogie tylko pieniadz niebezpiecznie tani

bo w zlocie wcale nie widac trendu wzrostowego, wrecz wydaje sie ze mieszkania sa dosc tanie

czyli to nie jest czas kiedy mamy bańki na wszystkim, po prostu mamy kryzys waluty rezerwowej swiata, i ciekawe jak to sie potoczy

i ogolnie uwazam ze mieszkania za dobra dlugoterminowa lokate kapitalu, jednak nawet one maja swoje slabe strony – wojny i podatki

czego czlowiek juz byl swiadkiem wielokrotnie, ostatnimi czasy w grecji, ale i w polsce juz PiS zdazylo podniesc podatki duzym graczom

@fz

Raczej nie spodziewam sie zyc setek lat wiec co mnie obchodzi ze zloto pokazuje wartosc nieruchomosci na przestrzeni setek lat?-mnie obchodzi cena w zlotowce/dolarze/funcie na dzis oraz pare lat do przodu/tylu bo to sa moje glowne strumienie gotowki.Zloto/srebro(czytaj prawdziwy pieniadz)to sie chomikuje na dekady ale na co dzien operuje sie na fiat money.

Logika jest taka ze na CZARNA GODZINE warto trzymac pare procent swoich oszczednosci(i nie wiecej)wlasnie w kruszcach-jak nie nadejdzie to coz trace?-plynnosc na 5-10% oszednosci-jakos to przezyje ale jak EWENTUALNIE system padnie to kruszec idzie do gory 10-20 razy i da sie za to przezyc-a zauwaz ze w naszej czesci Europy to system pada dosc regularnie co pare dekad.Sprawa jest prosta-SPEKULUJE na kryptowalutach i akcjach ,WYDAJE zlotowki i funty ale OSZCZEDNOSCI trzymam we franku,nieruchomosciach,blue-chipach i kruszcach-czy teraz to dosc jasne?

no wlasnie po to nam zloto, zebysmy mieli punkt odniesienia czy cos jest drogie/tanie na przestrzeni lat(czesto dziesiate i setek)

co wiecej okazuje sie ze wiele rzeczy ma stale ceny na przestrzeni dziesiatek setek lat, jak np mieszkania

z racji tego ze wszyscy na codzien operujemy tylko i wylacznie pieniadzem fiat, niektore rzeczy bardzo trudno dostrzec, a niektore zdarzenia bardzo trudno wlasciwie zinterpretowac , a wyrazenie ich w zlocie pozwala zlapac odpowiedni punkt odniesienia i zrozumiec, ze obecnie nie mamy baniek na wszystkim (w tym na nieruchomosciach) tylko mamy slabnaca walute rezerwowa swiata – co przy zarzadzaniu swoimi oszczednosciami jest informacja kluczowa, od ktorej zalezy podjecie decyzji czy kupowac mieszkanie czy jednak nie …. no i wg mnie to jednak kupowac

chomikowanie zlota, jak to nazwales na czarna godzine to tylko jeden z aspektow zlota

najwazniejsze jest jednak rozumienie jego istoty