Po krachu w roku 2008 miałem nadzieję, że szaleństwo wysokich cen nieruchomości nie wróci do nas przez następne parę dekad, jak w Japonii. Podobnie uważali analitycy. Poniżej prognoza dla rynku brytyjskiego:

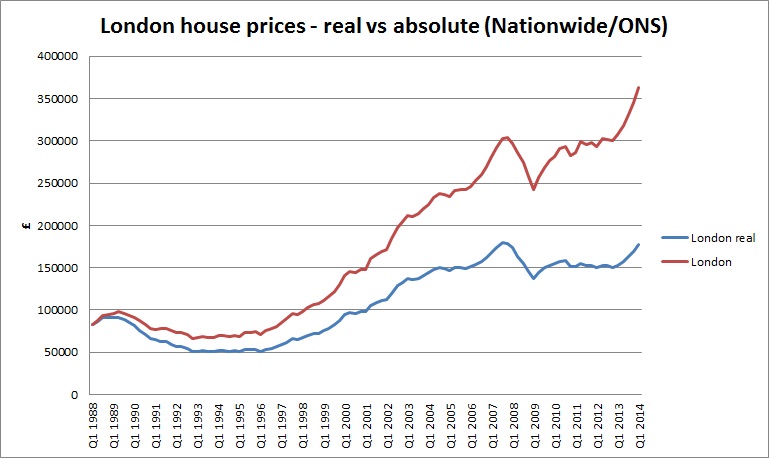

A z uwzględnieniem całkowitego szaleństwa jakim są ceny w Londynie, wygląda to na tą chwilę tak:

A z uwzględnieniem całkowitego szaleństwa jakim są ceny w Londynie, wygląda to na tą chwilę tak:

W 2008 r mieliśmy do czynienia z chorą sytuacją, która zakończyła się krachem, który to krach był zażegnywany przez rządy krajów rozwiniętych. W efekcie mamy sytuację jeszcze bardziej chorą. Przyszły krach będzie jeszcze bardziej ciężki, spadek do normalności będzie z wyższej wysokości, a więc bardziej bolesny.

W 2008 r mieliśmy do czynienia z chorą sytuacją, która zakończyła się krachem, który to krach był zażegnywany przez rządy krajów rozwiniętych. W efekcie mamy sytuację jeszcze bardziej chorą. Przyszły krach będzie jeszcze bardziej ciężki, spadek do normalności będzie z wyższej wysokości, a więc bardziej bolesny.

Powszechnie uważa się, że bańki spekulacyjne trudno jest dostrzec. To nieprawda. Trudne jest jedynie określenie kiedy skończy się w nich paliwo, kiedy pękną. Jako, że paliwem w tej bańce są pieniądze płynące z kredytów, a my żyjemy w rzeczywistości ZIRP, to szaleństwo może trwać jeszcze parę lat.

Ponieważ wielu naszych rodaków mieszka na Wyspach, ten krach może ich dotknąć. Nadwyżki finansowe chętnie lokują w mieszkania do wynajęcia lub instrumenty typu REIT. Wiadomo, na nieruchomościach nigdy się nie traci oraz ceny nieruchomości nigdy nie spadają. Może się okazać, że jednak spadają. Dużo Polaków pracuje w branży budowlanej – ich też taka przecena dotknie w sposób bolesny.

Wszystkie kryzysy prowadzą do zwiększenia ksenofobii. Wiadomo, to spadek cen nieruchomości do którego dojdzie to wina Polaków i Rumunów, tak jak korki na autostradach, smog i ogólne zepsucie obyczajów. To może być bolesne dla naszych rodaków bez brytyjskiego paszportu, szczególnie w świetle zbliżającego się referendum o pozostaniu UK w UE.

8 replies on “Londyńska bania”

Dwie rzeczy nie ulegają wątpliwości w tym artykule:

– to że przewidywania spadku cen nie sprawdziły się

– to że ksenofobia bywa bolesna tak jak i spadek wartości majątku

ale nijak nie wynika z niego informacja kiedy wzrost się skończy (i czy w ogóle) ani czy/kiedy ów bolesny kryzys nastąpi

Drog autorze a może jakas notka o problemie zwiazanym z elementem naplywowym do Europy,chodzi mi o tych biednych Afrykańczyków.

Strasznie mnie ciekawi Twoje zdanie w tej kwesti.

“Powszechnie uważa się, że bańki spekulacyjne trudno jest dostrzec. To nieprawda. Trudne jest jedynie określenie kiedy skończy się w nich paliwo, kiedy pękną. ”

Czy ja wiem?Jak rozmawiam ze znajomymi czy to Polakami czy Angolami to oni nic nie widza i w sumie to im sie zdaje ze dom/mieszkanie musi byc bardzo drogi bo to jest “normalne” i trzeba na nie pracowac pol zycia.Juz wszyscy zapomnieli z ejeszcze dekade temu “normalnosc” to byly ceny nizsze o 60% i realnie do zaplacenia a nie kredyt na cale zycie.Oczywiscie predzej czy pozniej kredytu zabraknie ale poki co bania rosnie(choc nierowno-w takim North West bardzo slabo a w Londynie ceny sa z kosmosu).Ja na razie korzystam z boomu trzymajac spora czesc kasy w Reitach ale nie daje tej banie dluzej niz kolejny rok czy dwa.Ale wiekszosc Polakow faktycznie sie “przejedzie”.

Piotr34

Ludzi im przybywa, to ceny rosną.

@Łukasz

“Ludzi im przybywa, to ceny rosną.” – co za bzdura.

Fakt ze duzo “golasow” chce kupic dom w Ukeju nie znaczy ze ceny musza rosnac. To ze wiekszosc ludzi chcialo by jezdzic nowymi Mercedesami niz tych mercedesow jest nie znaczy ze ich ceny beda rosnac – ludzi ich nie kupia bo ich nie stac a bank nie da im taniego kredytu.

W UKeju banka jest nadmuchana tylko i wylacznie kredytami hipotecznymi z angielska “mortgage”. Jest to mozliwe tylko z powodu historycznie niskoch stop procentowych (stopa BoE wynosi 0,5%) bank chetnie ci pozyczy na dom na ktorey cie nie stac bo on dopoki banka rosnie nie straci na wartosci(bank dzieki rezerwie czastkowej I tak zarobi chocby mial ten dom zlicytowac).

Jakbys chcial taka sama fure pieniedzy pozyczyc na nowgo Mercedesa ktory szybko traci na wartosci to juz nie beda tak ochoczo pozyczac na niski procent bo doskanale zdaja sobie sprawe z tego ze jestes golasem tylko w przypadku pozyczki na dom maja jakies zabezpieczenia a przypadku pozyczki na samochod nie.

“Zdolnosc kredytowa” to jest wymowka po to zeby banki produkowaly sobie pieniadze dzieki rezerwie czastkowej.

Srednia cena domu w Ukeju jest na poziomie 9 srednich zarobkow brutto. Mediana do median jest ma pewnie jeszcze wyzszy wspolczynnik. Klasyczna banka ktora musi sie zejsrac niezaleznie od demografii.

@Piotr34:

“Ja na razie korzystam z boomu trzymajac spora czesc kasy w Reitach…” – az tyle mozna u UK na zmywaku nachapac? Pewnie po 14h musisz cisnac.

@dragonball

Przybywa golasów, więc wynajmuje się im domy, na które dotychczasowi mieszkańcy nawet nie spojrzeli. Ba! Dotychczasowi właściciele nawet nie podejrzewali, że takie damy bez remontu można komukolwiek wynająć.

Demografia w biznesie “nieruchomościowym” jest sprawą kluczową, a przyrostem naturalnym w okolicach 4 urodzeń / 1000 mieszkańców może się pochwalić kilka państw UE w tym właśnie UK. (http://stachowiak.home.pl/kreator/data/documents/notatki-2.pdf)

Do tego dojdzie imigracja.

Bania może i jest, ale jeśli nastąpi odbicie, to najszybciej w krajach z “obiecującą” demografią, a do takich UK należy.

To tylko incydentalna anomalia cenowa. Nie ma żadnej bańki ponad istniejącą banię.

http://www.telegraph.co.uk/finance/economics/11299644/Russian-economic-meltdown-sparks-wave-of-panic-buying-London-homes.html