W Polsce słychać coraz głośniejsze trzaski. To pęka spekuła na nieruchomościach.

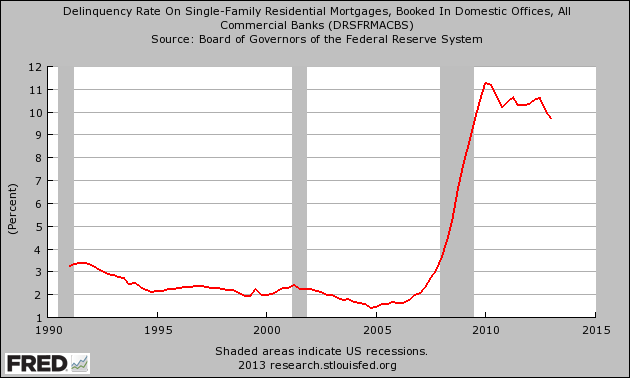

Tak zwała wyglądała w USA – wykres mówi o odsetku niespłacanych kredytów hipotecznych. Szare pasy to okresy recesji.

Dziś obudzili się dziennikarze z Dziennika Gazety Prawnej. W artykule opisują wzrost niespłacalnych kredytów z 2,0% do 2,7% w ciągu ostatnich miesięcy. Kompromitują się przy tym pisząc o ‘boomie’ który rzekomo miał miejsce na tym rynku. Nie rozumieją, że nie był to żaden ‘boom finansowany przez banki’ tylko bańka spekulacyjna finansowana przez banki.

Pamiętać należy, że polski ustawodawca chodzi na krótkiej smyczce międzynarodowych oligarchów. Polecenia są wydawane przez telefon, tak jak kiedyś z Moskwy, tak teraz z Berlina czy Londynu. W Polsce nie może być mowy o upadłości konsumenckiej i odesłaniu kluczy do banku, jak w Stanach. Polacy mogą zdechnąć z głodu, może ich szlag trafić, ale banksterom mają oddać ostatnią koszulę i ostatnią łyżkę kaszy. Stąd odsetek niespłacanych kredytów będzie trochę niższy niż w Ameryce. Niemniej jednak krzywa zaczyna się intensywnie wyginać i kilka następnych lat będzie bolesnym zderzeniem z rzeczywistością dla tysięcy spekulantów.

23 replies on “Opoźnienia w spłatach kredytów hipotecznych”

A kiedy kończą się dopłaty w ramach RNS. Czy mi się zdaję czy 8 lat od 2007 to styczeń 2015. Ktoś orientuje się jak zmieni się wysokość rat i ile dopłat przyznano w poszczególnych latach?

@starsky – wg symulatorów w sieci, po zakończeniu RNS rata może urosnąć nawet o połowę, co dla wielu będzie nokautem, a nie bierzemy tu jeszcze pod uwagę zmiennych stóp procentowych, które z dużym prawdopodobieństwem wzrosną :]

Właściwie co w tym złego, że ktoś chce być niewolnikiem?

Tutaj jescze lepiej opisane – http://forsal.pl/artykuly/786147,kredyty-mieszkaniowe-w-polsce-problemy-ze-splata-windykacja.html

eee, tam – z 2% na 2.7% to duży wzrost? jak na razie, wszelkie kryzysy odwołane. Rządy nauczyły się zalewać problem falą QE i powstrzymywać spadki cen nieruchomości różnymi dopłatami, ulgami itd. Nie wierzę już w oczyszczenie sytuacji. Nie ma Rodziny na Swoim? Ale jest Mieszkanie dla Młodych, prawda?

@PIotr, “Właściwie co w tym złego, że ktoś chce być niewolnikiem?”

decyzje o zniewoleniu 🙂 wpłynęły na wzrost cen mieszkań, gdyby nie mentalność niewolnicza banksterka by tu nie miała takiego łatwego strzyżenia, potem taki niewolnik podpali się pod sejmem albo sie skrzykną i zablokują sejm by wyżebrać pomoc i jako podatnik za to zapłacisz

Im w kraju więcej ludzi o mentalności niewolniczej tym gorzej dla jednostek o mentalności wolnościowej, nie chcemy tego. Banksterka i oligarchia jak Pan Przemek ładnie wyłożył wie że Polacy to naród niewolników i dlatego tak łatwo im z nami idzie.

Nikt nie zmusza do brania kredytów jeśli mnie nie stać nie kupuje. Nic nie zwalnia ludzi od myślenia.

@MiG, Anarchismo- i tu widać jak na dłoni zgubny wpływ instytucji, która uczy od przedszkola żyć na kolanach i wierzyć zamiast myśleć.

Niewielu, poza Doxą to dostrzega, co świadczy o skutecznej “pracy u podstaw”, a fakty są jakie są i w końcu przebiją się do świadomości ogółu. Póki co to jak zwykle zapłacimy wszyscy – jak to ma w przypadku spektakularnego protestu rodziców niepełnosprawnych dzieci. Milionów na podwyżki świadczeń dla nich rząd poszukał w funduszach na remonty naszych świetnych dróg lokalnych, bojąc się uszczknąć nawet złotówki z miliardów płynących do wiadomej instytucji. Wiadomo- już się wszyscy przyzwyczaili, że kierowcy narzekają, a przed wyborami parę słów poparcia z ambony się przyda…

Ciekawe czy na licytacji bedzie można kupić mieszkanie taniej? Na razie ceny SĄ absurdalne.

MiG, czy ty poruszałeś się w polskiej rzeczywistości finansowej w latach 2007-2009? Bo ja tak. Zakładałem lokatę, pani namawiała mnie na fundusze inwestycyjne. Ja mówię, że giełda będzie spadać, a ona, że trochę spadło ale teraz już wzrośnie.

Pytam o kredyt hipoteczny, a pan w innym banku (już nie istniejącym) namawia mnie na kredyty frankowe. Ja mówię (lipiec 2008), że spodziewam się teraz odwrócenia trendu, on mi tłumaczy, że będę płacił niższe raty.

To była ogromna, odgórna nagonka, pułapka na rodzącą się w Polsce klasę średnią. A ty mówisz o “wolnym wyborze”.

Aha, zimą 2008 bylem na konferencji Profesjonalny Inwestor a tam po tych wielkich spadkach analityk prognozował spadki WIG20 na “chrzest Polski, albo jeszcze niżej”. Tak więc zawsze ten biedny Polak dostaje porady odwrotne, niż mógłby zarobić.

Poki co na razie nie ma co się podniecac.

Prawdziwa zabawa zacznie się dopiero gdy stopy % wrócą do normalnosci:-))

A co powiecie na tych którzy wzięli we frankach, mieszkają “prawie” w swoim domu i płacą raty wielkości wynajmu mieszkania dwupokojowego. Z 30 lat zostało mi jeszcze 22, alternatywą było wynajmowanie, wolę więc spłacać sobie niż komuś. Problem mają ci którzy wzięli ogromne kredyty bo ceny szły do góry jak oszalałe.

Bierzesz kredyt przez cale zycie z kula u nogi ale wreszcie po 30 latach jak juz masz 60 czy 70 nawet lat mozesz umrzec juz w swoich mieszkaniu! Swietna perspektywa o korej marzy wiekszosc Polakow !

@probin@onet.pl Każdy robi jak chce. Osobiście dla mnie był to krok lekko nieprzemyślany w tamtych czasach. Wiadomo było, że ceny mieszkań będą w końcu spadały, wszędzie było widać oznaki bani. Ale nie niektórzy wierzyli w ciągły wzrost taki sam fałszywy dogmat jak keynesiści w ciągły wzrost gospodarki 🙂 Jeżeli ktoś ma dobry zawód/dobry biznes to wzięcie kredytu na tyle lat nie jest aż tak straszne. Lecz ja bardziej myślę o ludziach mających prace w bardziej nie odpornych na kryzys branżach lub mających biznes w nasyconych rynkach. Tutaj jest ogoromne ryzyko i takim ludziom się dziwię. Cóż każdy ma inny próg bólu mózgu 🙂 Moim zdaniem zależy to też od przekonań danej jednostki, jego planach na przyszłość oraz indywidualnej sytuacji. Trudno jest oceniać “frankowiczów” i “kredyciarzy” jako grupę.

“A co powiecie na tych którzy wzięli we frankach, mieszkają “prawie” w swoim domu i płacą raty wielkości wynajmu mieszkania dwupokojowego. Z 30 lat zostało mi jeszcze 22”

Powiem, ze sa niestety durni i dali sobie mozg propagandą otumanic. Czemu?

22 lata to kupa czasu. W tej perspektywie prawie napewno mozna powiedziec, ze Polska jako panstwo zbankrutuje. A to oznacza dewaluacje zlotowki, a oni placa we frankach, ktore musz kupowac na wolnym rynku…

Poza tym jakiekolwiek powiniecie nozki – obojetnie, czy utrata pracy, czy problemy zdrowotne – i kredyt przestaje byc splacany. A w Polsce, w przeciwienstwie do USA nie ma tak jak pisal autor we wpisie – ze kluczyki oddajemy, bank sobie je zabiera i niech sie buja z problemem.

Nie. W Polsce komornik bedzie scigal dluznika az do smierci, albo splaty zaleglego kredytu, ktory w miedzyczasie z powodu karnych odsetek etc. urasta do wielkosci góry lodowej.

Jej, no jacy to ci kredytobiorcy we frankach cwani… DZIŚ.

@ probis@onet

To się nazywa w psychologii – racjonaliacja.

Ukradli mi samochód – super nie muszę wydawać na paliwo i takie tam…

A co w sytuacji gdy będziesz chciał się przeprowadzić? No jasne nie masz zamiaru ;-). a to spoko 😉

pozdrówka

P.S. wyobraź śobie taki myk – Twa połowica stanie sie niewierna i już nie chce być z Tobą albo to Ty nie bedziesz chciał być z Nią. To co? Rozwód, sprzedarz chałupy i luzik? (niestety siedzicie jeszcze 22 lata razem)

Panowie to jest jedyny kredyt jaki mam, nienawidze kredytow ale mialem dwa wyjscia wynajmowac (nie mam bogatego tatusia ktory by mi kupil lokum) albo zbudowac sobie sam dom na kredyt. Wole splacac swoj niz placic za wynajem, tym bardziej ze kosztowo wychodzi na to samo a nawet mozna rzec ze na plus kredytu. Ktos napisal “a jak zachorujesz” – jak zachoruje to szybciej mnie ktos wywali z wynajmowanego niz z “bankowego”. Oczywiscie ze dewaluacja zlotówki boli, ale ja nie wydaje na rate 50% czy wiecej swoich dochodow. To byla zimna kalkulacja i wyszlo ze mi sie to i tak oplaca i jak narazie sie nie pomylilem.

@probin:

“Ktos napisal “a jak zachorujesz” – jak zachoruje to szybciej mnie ktos wywali z wynajmowanego niz z “bankowego”

wow, ale racjonalizacja. W podziw wpadlam. Owszem, jak przestaniesz oplacac wynajem, to szybciej bedziesz eksmitowany z wynajmowanego.

ALE jak przestaniesz splacac kredyt, to z tego “wlasnego” tez wylecisz (tylko zajmie to wiecej czasu) – i zostaniesz jak osiolek – bez mieszkania, a z kredytem do splacania do konca zycia. WOW ALE KORZYSC FIU FIU.

No i oczywiscie uprzejmie zapomniales o zmiennym oprocentowaniu kredytu oraz plynnym kursie franka.

Ja nie wiem ludzie, co wam mózg wyżarło zeby zakladac, ze:

– oprocentowanie kredytu w skali 20/30 lat nie ulegnie zmianie

– kurs franka bedzie zawsze spadal 🙂

– nigdy nie stracicie pracy, nie bedzie sytuacji awaryjnej, slowem przyszlosc wylozona czerwonym dywanem czyli stale i niezmienne zrodlo dochodow…

To sie nazywa optymizm. Zadnych zawirowan, zadnych problemow, Polska zielona wyspa jest, ekonomia bedzie ciagle rosla, pracy przybywac bedzie…

Dream on….

c’mon Doxa,

pusc moj komentarz do futrzaka

Pytanie jest takie, ile długów banki sprzedały już i zamierzają sprzedać w najbliższej przyszłości zewnętrznym podmiotom. Nie znalazłem konkretnych informacji kwotowych (wyborcza szacowała rynek wierzytelności detalicznychna 10-11 miliardów w 2014, ale co to za źródło; może być tego więcej). Tak czy siak, szacunkowo chodzi o grube miliony “złych kredytów”, które zostały po prostu sprzedane, a rynek wierzytelności cechuje się “dużą dynamiką wzrostu”. I teraz pojawia się pytanie – czy problematyczne kredyty, których ilości wzrost zanotowano z 2% na 2,7% to wszystkie problematyczne kredyty mieszkaniowe, czy tylko te, które pozostają w portfelach banków, innymi słowy – czy banki już sprzedają pożyczki hipoteczne, czy jeszcze nie. I jeżeli zaczną sprzedawać, to czy w ogóle będą wykazywane w takich zestawieniach KNF jako złe kredyty. Na logikę, jeżeli bank się ich pozbędzie, nie powinny, tworząc iluzję lepszej sytuacji kredytowej Polaków, niż to będzie w rzeczywistości.

Załóżmy, że jeszcze nie i te ilościowe 0,7% wzrostu tych problematycznych to ciągle jedyne złe długi, wciąż w bankach. Tylko że wzrost nie ilości, a wartości to już 17%, co wygląda duuuuużo gorzej… http://forsal.pl/artykuly/786147,kredyty-mieszkaniowe-w-polsce-problemy-ze-splata-windykacja.html

Jest źle i nie będzie lepiej, trzeba też pamiętać, że rosnące problemy z niehipotecznymi wierzytelnościami kredytowymi np. małych i średnich firm bezpośrednio przełożą się z pewnym opóźnieniem na rynek hipoteczny – przecież właściciele, kontahenci i/lub pracownicy tych firm z dużym prawdopodobieństwem moga miec kredyty hipoteczne. Najpierw przestają spłacać konsumenckie, hipoteczne zaraz chwilę później.

Katastrofa czeka już za rogiem, hipoteki dojrzewają długo, około 7-8 lat od zawarcia umowy, wtedy okazują się być i są raportowane jako “złe kredyty”. Szczyt bańki frankowej 2008, duży wysyp złych kredytów z tej puli szacuję na 2015. Program “Developer na Swoim” zaczął bardzo aktywnie działać w 2008-2009, czyli pierwsze dopłaty będą się kończyć 2016, a bardzo dużo w 2017, co spowoduje kolejne problemy ze spłatą (raty wzrosną o kilkadziesiąt procent). Jeżeli do tego wzrosną stopy procentowe…

Od 2015 czeka nas ostra jazda bez trzynaki po równi pochyłej.

Nie. Za duzo wycieczek osobistych niskich lotow.

Kilka komentarzy byłego kredyciarza we CHF. Swego czasu kupiłem na własne potrzeby mieszkanie w Warszawie, właśnie na kredyt we frankach. Mieszkanie było na moje potrzeby, ponieważ wiedziałem, że pobędę w tym mieście kilka lat, a nie chciałem płacić drogiego czynszu. Kredyt dostałem przy kursie franka 2,1 i umowa była na 26 lat. Oprocentowanie wręcz śmieszne, bo około 1,2 %. Tak więc miesięcznie płaciłem około 800 PLN. Dodam, że kupiłem na szczycie w 2006 roku. Przy kursie franka 3,2 w zeszłym roku moja miesięczna rata sięgała około 1100-1200 PLN, a więc dla mnie mało zauważalna różnica. Gdybym miał kredyt w PLN z oprocentowaniem powiedzmy 6% to płaciłbym znacznie więcej na miesiąc niż nawet przy tak drastycznej podwyżce kursu franka. Mieszkanie sprzedałem w zeszłym roku za tę samą cenę za jaką kupiłem. I uważam, że mimo tak niesprzyjajacych okoliczności nadal jestem na plusie. Owszem mam znajomego, który kupił na kredyt przy kursie 2,9 i cenach mieszkań w Warszawie po 4200PLN/mkw i sprzedał w 2008 z zyskiem grubo ponad 100%. Uważam, że to czyste świństwo, że państwo wraz z bankami tak ograniczyły dostęp do kredytów walutowych pod szyldem ograniczania ryzyka dla kredytobiorców. Tylko nikt nie mówi o tym, o ile więcej ludzie płacą za kredyty złotówkowe.

Po co ktoś bierze kredyt skoro go nie stać na spłatę?! Można by zadać sobie takie pytanie, ale w chwili obecnej ktoś może mieć zdolności finansową, a po 2-3 latach traci pracę, nie może znaleźć nowej, a z jednej pensji spłacać kredyt i żyć nie jest łatwo. Ogólna ciężka sytuacja w Polsce spowodowała, ze wzrosła liczba niespłacanych kredytów. Ludzie biorą kredyty a nie mają pewności stałej pracy z pensją, którą wystarczy na ratę kredytu.